Aprender finanzas desde cero guia para principiantes totales

¿Te intimida el mundo del dinero, los ahorros y las inversiones? No estás solo. Muchas personas sienten que las finanzas son un territorio complejo y reservado para expertos, pero la verdad es que gestionar tu economía personal es una habilidad que todos pueden y deben desarrollar. Esta está diseñada específicamente para ti, para desmitificar los conceptos esenciales y proveerte de los primeros pasos claros y accionables. Olvídate de la jerga incomprensible; aquí comenzaremos por lo más básico, construyendo una base sólida para que tomes el control de tu futuro económico con confianza y decisión.

Tu Primer Paso Hacia la Libertad Financiera: Comprender lo Básico

Tomar el control de tu dinero comienza con entender los conceptos fundamentales. Esta guía para principiantes totales no asume ningún conocimiento previo y está diseñada para desglosar la jerga financiera en un lenguaje claro y accionable. Aprender finanzas desde cero guia para principiantes totales significa construir una base sólida que te permita tomar decisiones informadas, ya sea para ahorrar para un viaje, pagar deudas o planificar tu futuro. El objetivo es transformar la percepción de las finanzas de algo abrumador a una herramienta poderosa y accesible para tu vida diaria.

1. ¿Por Qué son Vitales las Finanzas Personales?

Las finanzas personales son la gestión de tu dinero económico: ingresos, gastos, ahorros e inversiones. Su vitalidad radica en que impactan directamente tu calidad de vida presente y futura. Comprenderlas te otorga control, reduciendo el estrés de llegar a fin de mes y evitando deudas insostenibles. Más importante aún, te da libertad y opciones: la posibilidad de cambiar de trabajo, emprender, o disfrutar de una jubilación tranquila. Sin estos conocimientos, se actúa a ciegas, exponiéndose a imprevistos y perdiendo oportunidades de hacer crecer tu patrimonio.

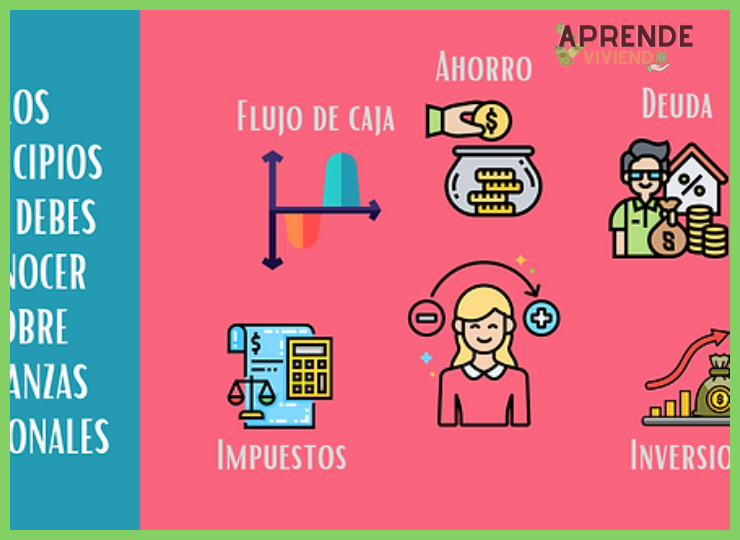

2. Los 3 Pilares Fundamentales: Presupuesto, Ahorro y Deuda

Todo edificio financiero sólido se sostiene sobre tres pilares. El primero es el presupuesto: un plan detallado de tus ingresos y gastos. Es el mapa que te dice a dónde va tu dinero. El segundo es el ahorro: la parte de tus ingresos que reservas para metas futuras o emergencias (fondo de emergencia). El tercero es la gestión de la deuda: entender la diferencia entre deuda buena (como una hipoteca a tasa baja) y deuda mala (como la de tarjetas de crédito con alto interés), y priorizar su pago. Dominar estos tres conceptos es el núcleo de cualquier estrategia financiera personal.

3. Conceptos Clave que Debes Dominar Desde el Inicio

Antes de avanzar, es crucial familiarizarse con términos que escucharás constantemente. La inflación es el aumento general de precios, que reduce el poder adquisitivo de tu dinero. El interés compuesto es el interés sobre el interés, tu mayor aliado para el ahorro a largo plazo. El apalancamiento es el uso de capital prestado para una inversión. La liquidez se refiere a la facilidad con la que un activo se convierte en efectivo. Entender estos conceptos te permite analizar productos financieros y oportunidades con una mirada crítica y educada.

4. Herramientas Sencillas para Organizar tu Dinero

No necesitas software complejo para empezar. Herramientas accesibles incluyen una simple hoja de cálculo (Excel o Google Sheets) para tu presupuesto, aplicaciones de banca móvil para monitorear gastos, y cuadernos de planificación. El método del sobre físico o digital, donde asignas dinero a categorías específicas, es excelente para el control del gasto. La clave es la consistencia en el registro. Elegir una herramienta que uses regularmente es más efectivo que tener un sistema perfecto que abandonas a la semana.

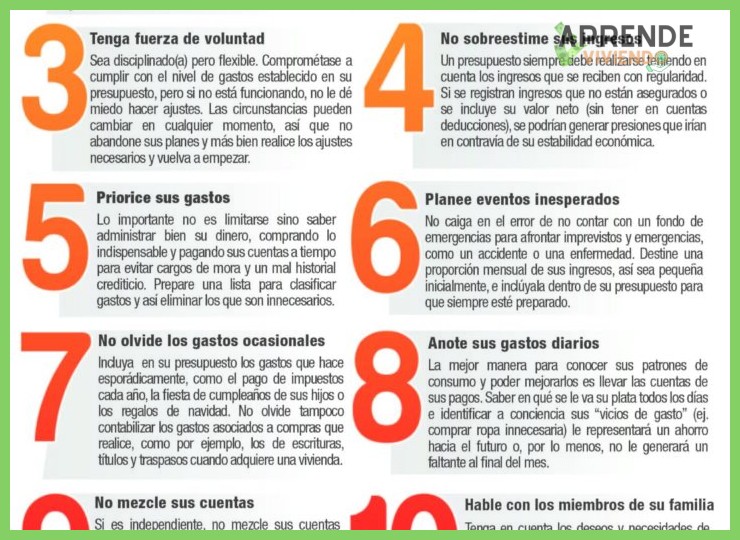

5. Errores Comunes que Todo Principiante Debe Evitar

Conocer los obstáculos frecuentes te ayudará a esquivarlos. El principal error es no tener un fondo de emergencia (de 3 a 6 meses de gastos), lo que te fuerza a usar deudas costosas ante un imprevisto. Otro es invertir en productos que no entiendes, guiado por la moda o el miedo a perderse algo. Posponer el ahorro para cuando sobre el dinero es un clásico; el dinero nunca sobra, hay que asignarlo primero. Finalmente, no revisar y ajustar tu plan financiero regularmente hace que quede obsoleto.

| Concepto | Definición Sencilla | ¿Por Qué es Importante? |

| Presupuesto | Plan que detalla cuánto dinero entra y cómo se va a gastar o ahorrar. | Da control y evita gastos inconscientes. Es el primer paso para cualquier meta. |

| Fondo de Emergencia | Dinero ahorrado y disponible para gastos imprevistos (reparación, desempleo). | Actúa como colchón de seguridad financiera, evitando endeudamiento en crisis. |

| Interés Compuesto | Interés que se gana tanto sobre el capital inicial como sobre el interés acumulado. | Multiplica tus ahorros a largo plazo. Es la fuerza más poderosa en finanzas. |

| Diversificación | Repartir tus inversiones en diferentes activos para reducir el riesgo. | No pongas todos los huevos en la misma canasta. Minimiza pérdidas potenciales. |

| Inflación | Aumento generalizado y sostenido de los precios de bienes y servicios. | Si tu dinero no crece al menos a este ritmo, pierde valor real con el tiempo. |

Aprender finanzas desde cero guía para principiantes totales: tu hoja de ruta paso a paso

¿Cuáles son los cuatro pilares fundamentales que toda persona debe conocer para gestionar sus finanzas personales desde cero?

Los cuatro pilares fundamentales para gestionar las finanzas personales desde cero son: el presupuesto, que permite controlar ingresos y gastos; el ahorro, como base de seguridad y para objetivos futuros; la gestión del endeudamiento, usando el crédito de forma inteligente y evitando deudas de alto costo; y la planificación e inversión, para hacer crecer el dinero a largo plazo y construir patrimonio. Esta Aprender finanzas desde cero guia para principiantes totales se centra en dominar estos conceptos esenciales para sentar unas bases financieras sólidas.

El presupuesto: el mapa de tu dinero

El primer paso en cualquier Aprender finanzas desde cero guia para principiantes totales es crear y respetar un presupuesto detallado, que no es más que un plan para tu dinero donde registras todos tus ingresos y clasificas tus gastos en categorías (fijos, variables y discrecionales). Este control te permite identificar hacia dónde se va realmente tu dinero, ajustar hábitos de consumo y asegurarte de que una parte se destine al ahorro antes de gastar en otras cosas, transformando la gestión financiera de reactiva a proactiva y previniendo déficits mensuales.

El ahorro y el fondo de emergencia

El ahorro sistemático es el pilar de la seguridad financiera y debe tratarse como un gasto prioritario en tu presupuesto; su objetivo principal inicial es construir un fondo de emergencia equivalente a entre 3 y 6 meses de gastos básicos, que actuará como un colchón ante imprevistos como una reparación urgente o una pérdida de ingresos, evitando así tener que recurrir a deudas costosas. Para lograrlo, se recomienda automatizar una transferencia a una cuenta separada cada vez que recibas tu sueldo, empezando con un porcentaje pequeño e incrementándolo progresivamente, lo que demuestra que el ahorro constante, aunque sea modesto, es más poderoso que las intenciones esporádicas de guardar grandes sumas.

Deudas e inversión: dos caras de una misma moneda

Una gestión financiera sólida requiere abordar simultáneamente la deuda y la inversión. Por un lado, es crucial diferenciar entre deuda buena (con tasa baja y que puede generar valor, como una hipoteca) y deuda mala (con alta tasa y para consumo, como tarjetas de crédito), priorizando el pago agresivo de esta última. Paralelamente, una vez establecido el fondo de emergencia, el siguiente paso es hacer que el dinero restante trabaje mediante inversiones apropiadas a tu perfil y objetivos, lo que implica entender conceptos básicos como el interés compuesto, la diversificación y la relación entre riesgo y rendimiento a largo plazo.

| Tipo | Característica Clave | Acción Prioritaria |

|---|---|---|

| Deuda Mala (Ej: Tarjeta de crédito revolving) | Alta tasa de interés, para consumo depreciable. | Pago agresivo y total para eliminar coste financiero. |

| Deuda Buena (Ej: Hipoteca a tasa fija) | Tasa moderada, para activo que puede apreciar. | Mantener pagos programados, no priorizar pago anticipado. |

| Inversión Conservadora (Ej: Fondos de deuda) | Bajo riesgo, liquedia moderada, para objetivos a mediano plazo. | Asignar recursos tras fondo de emergencia y control de deuda mala. |

| Inversión de Crecimiento (Ej: Índices bursátiles) | Mayor riesgo/volatilidad, para objetivos a largo plazo (+5 años). | Asignar recursos periódicamente (dolarización coste) para aprovechar interés compuesto. |

¿Qué pasos prácticos y secuenciales debe seguir un principiante absoluto para construir su educación financiera de forma sólida?

Un principiante absoluto debe comenzar por tomar consciencia de su situación real, anotando todos sus ingresos y gastos para elaborar un presupuesto que priorice el pago de deudas costosas y la creación de un fondo de emergencia equivalente a 3-6 meses de gastos; luego, debe aprender finanzas desde cero guía para principiantes totales, dedicando tiempo a entender conceptos como inflación, interés compuesto y diversificación a través de libros, cursos o podcasts confiables; el siguiente paso es empezar a invertir de forma práctica y sistemática, eligiendo vehículos sencillos y de bajo costo como fondos indexados, utilizando una estrategia de aportes recurrentes para aprovechar el interés compuesto, y finalmente, documentar y revisar periódicamente todo el plan para ajustarlo a los cambios de vida y seguir ampliando conocimientos sobre fiscalidad, productos financieros y nuevas oportunidades, siempre evitando decisiones impulsivas.

Fundamentos Iniciales: Conocerse y Organizarse

El primer pilar es el autoconocimiento financiero: debes registrar cada gasto e ingreso durante al menos un mes para tener una fotografía exacta de tu flujo de dinero. Con estos datos, construye un presupuesto realista que asigne un propósito a cada euro, priorizando el pago de deudas de alto interés (como tarjetas de crédito) y destinando una parte, aunque sea pequeña, al ahorro inmediato. Este ejercicio te obliga a ser consciente de tus hábitos y es la base para cualquier decisión futura, ya que sin control sobre el dinero que entra y sale, es imposible planificar. Aprender finanzas desde cero guía para principiantes totales implica dominar esta etapa antes de pasar a la siguiente, pues es donde se cometen y corrigen los errores más comunes.

Construcción de Seguridad y Base de Conocimiento

Una vez controlas tu presupuesto, tu objetivo principal debe ser crear un colchón de seguridad o fondo de emergencia; este es dinero líquido (en una cuenta de ahorro) que cubra entre 3 y 6 meses de gastos esenciales y te proteja de imprevistos sin necesidad de endeudarte. Paralelamente, debes invertir en tu educación financiera de forma sistemática: lee libros clásicos, sigue fuentes serias y aprende el significado y las implicaciones de términos como activo, pasivo, inflación, interés compuesto y diversificación. Esta fase no requiere dinero para invertir en mercados, sino tiempo y curiosidad para sentar las bases teóricas sólidas que evitarán que caigas en fraudes o productos inadecuados más adelante.

Puesta en Práctica: Inversión y Evolución Continua

Con un fondo de emergencia en marcha y conocimientos básicos, es el momento de dar el paso a la inversión. Comienza de forma sencilla y automatizada: abre una cuenta en un bróker regulado y establece una aportación periódica (por pequeña que sea) a un fondo indexado diversificado que replique un mercado amplio, como el S&P 500 o un índice global; la clave aquí es la regularidad y la paciencia, dejando que el interés compuesto trabaje a tu favor durante años. A partir de este punto, la educación se vuelve más específica: debes aprender sobre fiscalidad de las inversiones, explorar otras clases de activos (como bonos o bienes inmueibles) de forma progresiva, y revisar tu plan financiero al menos una vez al año para adaptarlo a tus nuevas metas y circunstancias vitales.

| Fase | Acciones Clave | Herramientas/Conceptos a Dominar |

|---|---|---|

| Conciencia y Control | Registro de gastos, presupuesto, eliminar deudas costosas. | Hoja de cálculo o app de finanzas, categorización de gastos, tasa de interés. |

| Protección y Aprendizaje | Crear fondo de emergencia, educación financiera formal. | Cuenta de ahorro, libros fundamentales, inflación, interés compuesto. |

| Acumulación y Crecimiento | Inversión automatizada en activos diversificados. | Bróker, fondos indexados, promedio de costo en euros, diversificación. |

| Optimización y Revisión | Revisión anual del plan, optimización fiscal, ampliación de conocimientos. | Fiscalidad de inversiones, rebalanceo de cartera, nuevas clases de activos. |

¿En qué consiste la regla 10-5-3 de las finanzas personales y cómo puede aplicarla un inversor novato?

La regla 10-5-3 de las finanzas personales es una guía de expectativas de rendimiento a largo plazo que sugiere que, históricamente, la bolsa de valores (acciones) ha generado un rendimiento anual promedio del 10%, los bonos del 5% y las inversiones en activos de bajo riesgo como cuentas de ahorro o certificados de depósito alrededor del 3%. Un inversor novato puede aplicarla como un principio básico para diversificar su cartera y establecer objetivos realistas, asignando una mayor parte de sus fondos a acciones si su horizonte de inversión es largo y su tolerancia al riesgo es alta, mientras utiliza bonos y activos seguros para la parte que busca estabilidad, sirviendo este marco como un excelente punto de partida para aprender finanzas desde cero guia para principiantes totales.

Los Tres Pilares de la Regla: Acciones, Bonos y Ahorro

Esta regla se sustenta en la rentabilidad histórica promedio de tres clases de activos fundamentales. El primer pilar, las acciones, con un 10% anual, representa el crecimiento a largo plazo pero con alta volatilidad. El segundo, los bonos, con un 5%, ofrece un ingreso más estable y menor riesgo. El tercero, el ahorro en instrumentos seguros (como cuentas remuneradas), con un 3%, prioriza la preservación del capital y la liquidez. Comprender la naturaleza de cada pilar es el primer paso para cualquier inversor que desee construir un portafolio balanceado.

Cómo Construir una Cartera Sencilla con la Regla 10-5-3

Un inversor novato puede traducir esta regla en una cartera de ejemplo que refleje su perfil. Para alguien joven con alto riesgo, una distribución podría ser 70% en fondos indexados de acciones (buscando el 10%), 20% en fondos de bonos (apuntando al 5%) y 10% en cuentas de ahorro de alto rendimiento (para el 3%). Esta estructura enseña diversificación automáticamente. La clave es usar vehículos de bajo costo como ETF o fondos mutuos que repliquen estos mercados amplios, lo cual es una estrategia central para aprender finanzas desde cero guia para principiantes totales.

| Clase de Activo | Rendimiento Esperado (Regla) | Nivel de Riesgo | Ejemplo para Novatos |

|---|---|---|---|

| Acciones / Bolsa | 10% anual | Alto | Fondo Indexado S&P 500 (ETF) |

| Bonos | 5% anual | Moderado | Fondo de Bonos Gubernamentales |

| Ahorro de Bajo Riesgo | 3% anual | Muy Bajo | Certificado de Depósito (CD) o Cuenta de Ahorro |

Advertencias y Limitaciones que Todo Principiante Debe Conocer

Es crucial entender que la regla 10-5-3 es una referencia histórica y no una garantía de rendimientos futuros; los mercados fluctúan y un año puede dar -20% o +30% en acciones. El riesgo de inflación es una limitación clave, pues un 3% en ahorro puede no proteger el poder adquisitivo si la inflación es mayor. Por ello, un inversor novato debe usarla como marco educativo para entender la relación riesgo-rendimiento, y no como una promesa, ajustando sus expectativas y revisando su cartera periódicamente.

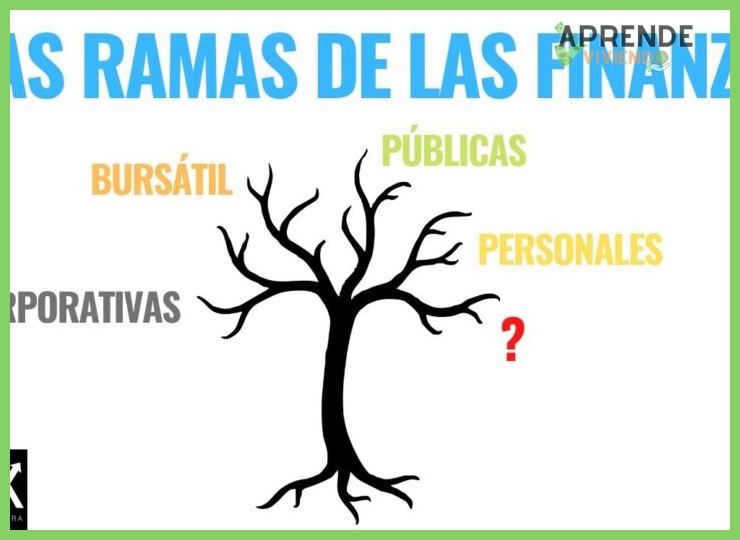

¿Cuáles son las cuatro grandes áreas o ramas de las finanzas que un principiante debe distinguir para entender el campo general?

Para entender el campo general de las finanzas, un principiante debe distinguir cuatro grandes áreas: las finanzas corporativas, que se centran en cómo las empresas toman decisiones de inversión, financiación y dividendos para maximizar su valor; las finanzas personales, que abordan la gestión del dinero a nivel individual o familiar, incluyendo presupuesto, ahorro e inversión; los mercados financieros e instituciones, que estudian los entornos donde se negocian activos (como bolsas de valores) y los intermediarios que facilitan estas operaciones (bancos, aseguradoras); y las finanzas públicas, que examinan la gestión de los ingresos y gastos del estado y su impacto en la economía. Comprender estas ramas proporciona una base sólida para cualquier aprendizaje finanzas desde cero guia para principiantes totales.

Finanzas Corporativas: El Motor de la Empresa

Esta rama es el núcleo de la toma de decisiones financieras dentro de una empresa. Se enfoca en tres decisiones fundamentales: las decisiones de inversión (en qué proyectos o activos invertir los recursos, evaluando su rentabilidad y riesgo), las decisiones de financiación (cómo obtener los fondos necesarios, ya sea mediante deuda o capital propio) y las decisiones sobre dividendos (cuánto de las ganancias se reparte a los accionistas y cuánto se reinvierte). El objetivo último es maximizar el valor de la empresa para sus propietarios, gestionando de forma óptima la estructura de capital y los flujos de caja. Dominar estos conceptos es crucial en cualquier aprendizaje finanzas desde cero guia para principiantes totales que busque entender cómo funcionan las compañías.

Finanzas Personales: Tu Economía en Tus Manos

Esta área se ocupa de la gestión financiera a nivel individual o familiar, siendo la más accesible y práctica para comenzar. Sus pilares son el presupuesto (control de ingresos y gastos), el ahorro (reserva para metas o emergencias), la inversión (hacer crecer el capital a largo plazo, por ejemplo, en fondos indexados o bienes raíces) y la protección (seguros y planificación para la jubilación). También incluye la gestión inteligente de la deuda y la planificación fiscal. Es la base para lograr independencia y estabilidad financiera, y constituye el primer escalón natural en cualquier aprendizaje finanzas desde cero guia para principiantes totales, ya que aplica directamente a la vida diaria.

Mercados Financieros e Instituciones: El Ecosistema del Dinero

Esta rama estudia los canales y mecanismos a través de los cuales fluye el capital en la economía. Analiza los mercados financieros (como la bolsa de valores o el mercado de bonos), donde se compran y venden activos, y a las instituciones financieras (bancos, compañías de seguros, fondos de inversión) que actúan como intermediarios entre ahorradores e inversores. Comprender su funcionamiento explica cómo se fijan los precios de los activos (acciones, divisas), cómo se canalizan los ahorros hacia la inversión productiva y el papel de la regulación para garantizar la estabilidad del sistema. Es esencial para cualquiera que desee invertir o entender la macroeconomía.

| Tipo de Mercado | Función Principal | Ejemplo de Activo |

|---|---|---|

| Mercado de Capitales | Financiación a largo plazo para empresas y gobiernos. | Acciones y Bonos. |

| Mercado Monetario | Financiación a corto plazo (menos de un año). | Letras del Tesoro. |

| Mercado de Divisas (Forex) | Intercambio de monedas de diferentes países. | Par Euro/Dólar (EUR/USD). |

Más Información que te puede ayudar

¿Realmente necesito saber de finanzas si no tengo mucho dinero?

Sí, absolutamente. Comprender las finanzas personales desde cero es crucial precisamente cuando los recursos son limitados. Esta guía te enseñará a gestionar tu presupuesto, controlar gastos pequeños que se acumulan y tomar decisiones informadas, lo cual es la base para construir estabilidad económica y sentar las bases para crecer financieramente en el futuro, sin importar cuál sea tu punto de partida.

¿Por dónde debo empezar si todo me suena a chino?

El primer y más importante paso es ordenar tu propia economía. Comienza por entender tus ingresos y gastos actuales creando un presupuesto simple. Luego, enfócate en dos conceptos clave: la gestión de deudas (evitando las de alto costo) y la creación de un fondo de emergencia. Esta guía explica estos pilares con un lenguaje claro, sin jerga complicada, para que construyas conocimiento sobre una base sólida y práctica.

¿Es muy tarde para aprender si soy un adulto sin conocimientos previos?

Nunca es tarde. La educación financiera es un proceso que puedes comenzar a cualquier edad, y ser un principiante total es una ventaja porque evitas malos hábitos. Esta guía está diseñada para adultos que parten desde cero, centrándose en conceptos prácticos aplicables de inmediato a tu vida diaria, lo que te permitirá recuperar el control de tus finanzas y planificar con más confianza sin importar tu edad.

¿Necesito ser un experto en matemáticas para entender las finanzas?

Para nada. Las finanzas personales básicas se apoyan más en la lógica y la disciplina que en cálculos complejos. Con saber sumar, restar y entender porcentajes básicos es más que suficiente. La guía se centra en la comprensión de conceptos (como el interés compuesto o la inflación) y en el desarrollo de hábitos saludables con el dinero, utilizando ejemplos cotidianos y herramientas sencillas como hojas de cálculo o apps.

Deja una respuesta