Aprender educacion financiera en casa con tus hijos

La luz tenue de la lámpara de la mesa se mezcla con el brillo de la pantalla, mientras las monedas del juego de mesa tintinean suavemente sobre el tablero. Este rincón acogedor del hogar se transforma, sin pretensiones, en el aula más valiosa. Aquí, entre risas y preguntas curiosas, se teje la verdadera riqueza: la oportunidad de . No se trata de complejas fórmulas bursátiles, sino de plantar la semilla del valor, el ahorro y la toma de decisiones conscientes. Cada conversación sobre la paga semanal o cada plan para la hucha se convierten en lecciones vivas, en historias que ellos recordarán mucho más allá de cualquier cifra. Es un viaje compartido donde el presupuesto familiar se transforma en el mapa del tesoro.

Transforma Tu Hogar en el Primer Aula de Economía Familiar

La educación financiera no es un tema exclusivo de adultos detrás de un escritorio; es una conversación viva que puede y debe comenzar en el corazón del hogar. Aprender educacion financiera en casa con tus hijos consiste en convertir las rutinas diarias en lecciones prácticas, donde conceptos como el ahorro, el gasto consciente y la paciencia dejan de ser abstractos para volverse tangibles. Es un proceso gradual, adaptado a cada edad, que construye no solo competencias matemáticas, sino también valores como la responsabilidad y la autonomía. Este aprendizaje conjunto sienta las bases para una relación saludable con el dinero, preparando a los más jóvenes para tomar decisiones informadas en su futuro.

1. Establece una Mesada Didáctica como Herramienta Principal

La mesada tradicional se transforma en una poderosa herramienta pedagógica cuando va acompañada de objetivos y conversaciones. No se trata solo de dar dinero, sino de crear un marco para su gestión. Propón a tus hijos dividir su mesada en tres recipientes o cuentas simbólicas: ahorro (para un objetivo a medio/largo plazo), gasto (para pequeños caprichos inmediatos) y donación (para compartir). Esta división física y visual les enseña la priorización y el concepto de postergar la gratificación. Es la piedra angular para aprender educacion financiera en casa con tus hijos, ya que convierte la teoría en una experiencia personal y repetitiva.

2. Convierte las Compras del Supermercado en una Clase Práctica

El carrito del supermercado es un escenario perfecto para lecciones de economía doméstica. Involucra a los niños en la creación de la lista de compras, comparando precios por unidad o peso, y explicando la diferencia entre necesidades y deseos. Puedes asignarles un pequeño presupuesto para elegir la fruta o un snack, dejándoles experimentar con las decisiones de compra dentro de un límite. Esta inmersión en las decisiones cotidianas demuestra el valor del dinero y la importancia de la planificación, haciendo del acto de comprar un ejercicio consciente y no impulsivo.

3. Diseña Juegos de Mesa Personalizados sobre Toma de Decisiones Económicas

El aprendizaje a través del juego es profundamente efectivo. Más allá de los juegos de mesa comerciales, puedes crear vuestro propio juego familiar. Diseña un tablero simple donde los jugadores avanzan tomando decisiones financieras: invertir en formación (sacar buenas notas), enfrentar un gasto imprevisto (una bicicleta rota) o recibir ingresos por pequeñas tareas. Utiliza fichas de colores como moneda. Este enfoque lúdico elimina la presión, permite cometer errores sin consecuencias reales y fomenta el diálogo sobre estrategia, riesgo y recompensa, todo dentro de la misión de aprender educacion financiera en casa con tus hijos.

4. Introduce el Concepto de Ingresos vs. Gastos con una Visual

La claridad visual es clave para los conceptos abstractos. Crear una tabla simple juntos en la pared de la cocina o en una pizarra ofrece una representación gráfica inmediata. Esta herramienta les ayuda a ver el flujo del dinero y entender que los recursos son limitados.

| Concepto | Ejemplo Práctico en Casa | Habilidad que Desarrolla |

| Ingresos | Mesada, dinero por tareas especiales, regalos en efectivo. | Reconocer las fuentes de dinero. |

| Gastos Fijos | Aportación simbólica para suscripciones familiares (streaming). | Comprensión de compromisos y pagos recurrentes. |

| Gastos Variables | Golosinas, salidas con amigos, cromos. | Gestión de decisiones discrecionales. |

| Ahorro | Juntar dinero para un videojuego o un juguete deseado. | Paciencia, planificación y establecimiento de metas. |

| Balance | Verificar si lo guardado + lo ganado cubre lo que quieren comprar. | Cálculo básico y previsión. |

5. Fomenta el Espíritu Emprendedor con un Proyecto Familiar

Llevar la educación financiera un paso más allá implica la creación de valor. Anima a tus hijos a idear un pequeño proyecto familiar para generar ingresos, como una venta de limonada, manualidades, o la organización de una venta de garage de juguetes y libros usados. Guíalos a calcular el coste de los materiales (inversión), fijar un precio de venta (valor y beneficio), y a promocionarlo. Esta experiencia integral abarca desde la iniciativa y la creatividad hasta la gestión de un micro-negocio, mostrando de manera tangible la relación entre esfuerzo, ingenio y resultado económico. Es la culminación práctica del proceso para aprender educacion financiera en casa con tus hijos.

Guía detallada para aprender educación financiera en casa con tus hijos: conceptos, actividades y plan paso a paso

¿Cuáles son las 7 fuentes de ingresos que una familia puede identificar y explicar a los niños en el contexto del hogar?

Una familia puede explicar a los niños que el dinero que llega al hogar surge de diversas fuentes, siendo las principales el salario fijo por un trabajo a tiempo completo, los ingresos variables por trabajos eventuales o por cuenta propia, las ganancias por inversiones como intereses de ahorros o dividendos, las regalías o derechos de autor por creaciones propias, los ingresos por alquiler si se posee una propiedad en renta, las pensiones o jubilaciones tras una vida laboral, y las subvenciones o ayudas estatales para situaciones específicas; identificar estos orígenes es el primer paso para aprender educación financiera en casa con tus hijos, mostrándoles cómo se construye la seguridad económica familiar más allá de un solo sueldo.

Ingresos Activos: El Intercambio de Tiempo y Habilidad por Dinero

Los ingresos activos son los más tangibles para los niños, pues ven a los adultos partir cada mañana; se generan al intercambiar tiempo, esfuerzo y habilidades por dinero, como el salario mensual de un empleo estable o el pago por servicios de un trabajo independiente, como un taller de reparaciones en casa. Este concepto enseña el vínculo directo entre la dedicación y la recompensa económica, siendo una base fundamental para aprender educación financiera en casa con tus hijos, ya que pueden asociarlo con sus propias tareas domésticas y una posible mesada.

Ingresos Pasivos y de Portafolio: Dinero que Trabaja en Segundo Plano

Estas fuentes, más abstractas pero cruciales, implican que el dinero genera más dinero sin un esfuerzo activo diario; incluyen los intereses de una cuenta de ahorros, los dividendos de acciones o las ganancias por alquiler de una propiedad. Explicar esto a los niños con ejemplos simples, como los intereses que da el banco por guardar sus ahorros, les introduce en el poder de la inversión y la paciencia, mostrando que no todo ingreso requiere una acción inmediata y visible.

Ayudas y Subsidios: Apoyo en Momentos Específicos

Esta fuente se refiere a los ingresos proporcionados por el estado u organizaciones para apoyar en situaciones particulares, como becas de estudio, subsidios por desempleo o pensiones de jubilación. Es importante que los niños comprendan que estos recursos son un apoyo de la comunidad y no un ingreso principal, fomentando así una visión de responsabilidad social y planificación a largo plazo para no depender exclusivamente de ellos.

| Fuente de Ingreso | Ejemplo Práctico en el Hogar | Concepto Clave para Niños |

|---|---|---|

| Salario Fijo | Pago quincenal por un trabajo en oficina. | Compensación por trabajo constante. |

| Ingresos Variables | Pago por vender manualidades online. | Ganancias que pueden cambiar cada mes. |

| Ganancias por Inversiones | Intereses de una cuenta de ahorro infantil. | El dinero crece si se guarda con paciencia. |

| Regalías | Dinero por un libro publicado. | Ganar por una creación pasada. |

| Ingresos por Alquiler | Renta mensual de un departamento. | Una propiedad puede generar dinero. |

| Pensiones | Dinero que recibe el abuelo tras jubilarse. | Recompensa por años de trabajo. |

| Subvenciones | Beca para materiales escolares. | Ayuda para necesidades específicas. |

¿Cuáles son las 4 reglas de oro de la educación financiera que se pueden practicar y enseñar mediante actividades domésticas con los hijos?

Cuatro principios fundamentales pueden sembrarse en el hogar: primero, la diferenciación entre necesidades y deseos, que se ejercita al hacer la lista de la compra juntos, decidiendo qué es imprescindible y qué es un capricho; segundo, el valor del ahorro sistemático, materializado en una hucha transparente donde se deposite una parte de la mesada para un objetivo concreto, viendo crecer el montón; tercero, la planificación y el presupuesto, asignando roles durante la compra semanal con un monto limitado para aprender a priorizar; y cuarto, el coste de oportunidad y la paciencia, ilustrado al elegir entre un dulce inmediato o guardar ese dinero para un juguete mayor, comprendiendo que cada elección financiera implica una renuncia. Esta es la manera perfecta de aprender educación financiera en casa con tus hijos, transformando lo cotidiano en lecciones vitales.

Diferenciar entre Necesidades y Deseos en la Compra Semanal

Esta regla de oro se practica al convertir la rutina del supermercado en un juego de clasificación: antes de salir de casa, se crea la lista juntos y cada producto se debate, preguntando ¿esto lo necesitamos para vivir o es algo que queremos por gusto?. Al recorrer los pasillos, el niño puede identificar visualmente los productos básicos, como la leche o el pan, frente a los caprichos, como las golosinas o los cereales azucarados. Esta actividad concreta enseña a tomar decisiones conscientes y a resistir impulsos, fundamento de cualquier salud financiera. Aprender educación financiera en casa con tus hijos comienza justo aquí, en la capacidad de discernir lo esencial de lo superfluo, una habilidad que se refuerza cada semana.

Fomentar el Hábito del Ahorro con Objetivos Visuales

La abstracción del ahorro se hace tangible mediante el uso de recipientes transparentes, donde los niños pueden ver físicamente cómo crece su dinero. Se establece un objetivo claro y motivador, como comprar un juguete o un libro, y se asigna una parte de su asignación semanal o del dinero recibido como regalo para ese fin. La clave es la constancia y la visualización del progreso; cada moneda depositada es un paso más cerca de la meta. Esta práctica domestica la gratificación diferida y demuestra el poder de la acumulación pequeña pero sostenida, un pilar para construir riqueza a largo plazo.

Planificar y Ejecutar un Presupuesto Doméstico Simple

Involucrar a los hijos en la gestión de un pequeño proyecto familiar, como la planificación de una merienda especial o una cena, les introduce al concepto de presupuesto. Se les da una cantidad fija de dinero y, juntos, se buscan recetas, se hace la lista de ingredientes y se comparan precios. Esta actividad enseña previsión y adaptación: si un ingrediente es muy caro, hay que buscar una alternativa. La lección reside en que los recursos son limitados y deben distribuirse sabiamente para cubrir un objetivo, una micro-simulación perfecta de la administración financiera personal.

| Actividad Doméstica | Regla Financiera Enseñada | Habilidad Desarrollada | Material Necesario |

|---|---|---|---|

| Hacer la lista de la compra | Diferenciar necesidades vs. deseos | Toma de decisiones consciente | Lápiz, papel, folletos de supermercado |

| Usar una hucha transparente | Ahorro sistemático con meta | Gratificación diferida y constancia | Frasco o hucha transparente, etiquetas |

| Organizar una merienda con presupuesto | Planificación y presupuesto | Optimización de recursos | Cantidad limitada de dinero, recetas |

| Elegir entre compra inmediata o futura | Coste de oportunidad | Paciencia y evaluación de alternativas | Dinero en mano (ej. cambio de la compra) |

¿Cuáles son las 4 funciones financieras básicas que los padres pueden modelar y enseñar a sus hijos en el entorno familiar?

Dentro del entorno familiar, los padres pueden modelar y enseñar cuatro funciones financieras básicas que sientan las bases para una vida económica saludable: la función de ahorro, demostrando la importancia de posponer la gratificación inmediata para acumular recursos hacia metas concretas; la función de gasto, ejemplificando cómo se toman decisiones de consumo conscientes, comparando valor y necesidad a través de presupuestos; la función de inversión, ilustrando cómo el dinero puede trabajar para generar más dinero mediante conceptos accesibles como una alcancía para un objetivo a largo plazo; y, finalmente, la función de donación o generosidad, modelando la responsabilidad social de compartir una porción de los recursos con quienes lo necesitan, completando así un ciclo financiero integral que va más allá del mero acumular. Para aprender educación financiera en casa con tus hijos, estas prácticas cotidianas son el aula más poderosa.

La Función de Ahorro: Crear el Hábito de la Paciencia

La primera piedra angular es enseñar la función de ahorro, que trasciende el simple acto de guardar monedas. Los padres pueden modelarla asignando una pequeña mesada y fomentando que una parte se destine a una meta específica, como un juguete deseado. Este proceso visual, usando alcancías transparentes o frascos etiquetados, enseña la paciencia financiera y la satisfacción diferida. La clave es hacer tangible el progreso, celebrando cada mil pesos acumulados, para que el niño internalice que el ahorro es el poder de convertir pequeños esfuerzos constantes en logros significativos, una lección fundamental para aprender educación financiera en casa con tus hijos.

La Función de Gasto: Tomar Decisiones Conscientes

Modelar la función de gasto consiste en convertir cada compra en una lección práctica. Esto implica involucrar a los hijos en decisiones cotidianas, como comparar precios en el supermercado o discutir por qué se opta por una marca genérica frente a una de nombre. Aquí se enseña el concepto de presupuesto y oportunidad (si gastamos esto en golosinas, no nos alcanzará para el cine). La tabla a continuación ejemplifica cómo se puede desglosar este aprendizaje:

| Escenario Familiar | Función Enseñada | Pregunta Guía para el Niño |

|---|---|---|

| Planificar la compra del mercado semanal | Presupuesto y priorización | ¿Qué es más necesario: la fruta o las galletas adicionales? |

| Elegir entre un juguete costoso o uno más asequible | Valor y costo-beneficio | ¿Este juguete justifica su precio comparado con otros similares? |

| Destinar dinero para una salida al cine | Gasto planeado vs. impulso | ¿Hemos ahorrado lo suficiente para esto, o tendremos que posponerlo? |

La Función de Inversión y Generosidad: Hacer Crecer y Compartir

Las funciones de inversión y generosidad completan el ciclo. La inversión se puede modelar de forma sencilla: si el niño ahorra una cantidad base, los padres pueden agregar un interés simbólico, mostrando cómo el dinero puede crecer. Paralelamente, la función de generosidad se enseña dedicando una parte de la mesada o de los ahorros familiares a donar a una causa o ayudar a alguien, fomentando la empatía y la noción de que el bienestar financiero incluye la responsabilidad social. Ambas lecciones, integradas en la rutina, son vitales para una visión holística de los recursos y para aprender educación financiera en casa con tus hijos de manera profunda y humana.

Más Información que te puede ayudar

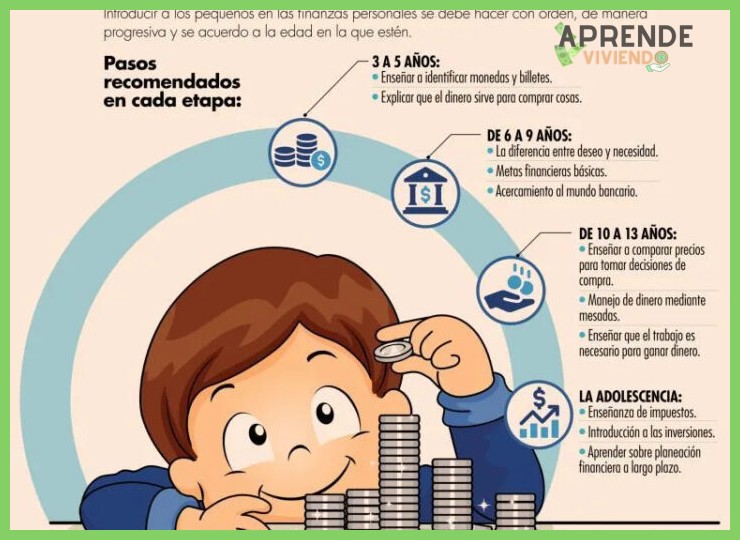

¿A qué edad puedo comenzar a enseñar educación financiera a mis hijos?

Puedes comenzar con conceptos muy básicos a partir de los 3 o 4 años, utilizando juegos que involucren el reconocimiento de monedas y el intercambio simple. La clave es adaptar las lecciones a su edad y madurez, avanzando desde la idea del ahorro en una alcancía hasta conceptos más complejos como el presupuesto o el valor de la inversión en la preadolescencia, siempre desde la práctica cotidiana y el ejemplo.

¿Qué actividades prácticas podemos hacer en casa para aprender?

Una actividad muy efectiva es asignar una pequeña asignación semanal o mensual (una paga) vinculada a tareas sencillas, para que ellos gestionen su dinero. También podéis crear un presupuesto familiar para un objetivo común (como una salida al cine), comparar precios en el supermercado, o jugar a juegos de mesa diseñados para la gestión económica, que enseñan sobre toma de decisiones, riesgo y recompensa de forma lúdica.

¿Cómo explico conceptos complejos como 'inversión' o 'interés' de manera sencilla?

Utiliza metáforas y ejemplos tangibles. Para el interés compuesto, puedes mostrar cómo una planta (su dinero inicial) no solo crece, sino que da semillas (interés) que a su vez generan más plantas. Para la inversión, podéis simular ser socios en un pequeño negocio, como una venta de limonada, analizando el capital inicial, los beneficios y lo que se reinvierte para crecer. El objetivo es que asocien el concepto con crecimiento y paciencia.

¿Es contraproducente hablar de dinero y problemas económicos con los niños?

Al contrario, excluirlos de la conversación puede generar ansiedad y conceptos erróneos. La clave está en la transparencia adecuada a su edad. No se trata de detallar deudas o angustias, sino de modelar hábitos financieros saludables, como planificar antes de comprar, diferenciar entre deseos y necesidades, y mostrar que el dinero es una herramienta que requiere gestión responsable. Esto les da seguridad y construye una base sólida para su autonomía futura.

Deja una respuesta