Errores al hacer presupuesto que arruinan tus finanzas

¿Sientes que, a pesar de tus esfuerzos, el dinero se te escapa de las manos? La planificación financiera es la piedra angular de una economía doméstica sana, pero un simple desliz puede echar por tierra todos nuestros objetivos. Muchas personas caen en trampas comunes que, sin darse cuenta, socavan su estabilidad. Identificar y corregir a tiempo esos es el primer paso decisivo hacia la libertad económica. En este artículo, exploraremos esos fallos frecuentes, desde subestimar los gastos variables hasta olvidar los imprevistos, para que puedas transformar tu presupuesto en una herramienta poderosa de crecimiento y tranquilidad.

Los 5 Errores al Hacer Presupuesto que Arruinan Tus Finanzas (y Cómo Solucionarlos)

Un presupuesto es la herramienta fundamental para tomar el control de tu dinero. Sin embargo, su efectividad total depende de cómo lo construyas y utilices. Cometer Errores al hacer presupuesto que arruinan tus finanzas es más común de lo que crees, y puede convertir esta brújula financiera en un mapa que te lleve directamente al descalabro económico. La buena noticia es que, una vez identificados, estos errores tienen solución.

1. No Incluir Gastos Variables o Irregulares

Uno de los Errores al hacer presupuesto que arruinan tus finanzas más frecuentes es planificar solo para los gastos fijos mensuales (alquiler, luz, internet) y olvidar aquellos que no son constantes. Gastos como el mantenimiento del coche, las vacaciones, los regalos de cumpleaños o el seguro anual son reales y previsibles. Al no presupuestarlos, te ves obligado a cubrirlos con tus ahorros o, peor aún, con deuda, descarrilando completamente tu plan financiero mensual. La solución es hacer un listado anual de estos gastos, dividir su costo total entre 12 y asignar esa cantidad mensual en una categoría específica de ahorro para gastos futuros.

2. Ser Demasiado Optimista o Irreal con los Ingresos y Gastos

Presupuestar con base en lo que esperas ganar o gastar, y no en la realidad de tus movimientos bancarios, es una receta para el fracaso. Incluir ingresos inciertos (como un bono no garantizado) o subestimar el costo real de categorías como comida o ocio crea un déficit desde el primer día. Este error genera frustración y la sensación de que el presupuesto no funciona. Para evitarlo, utiliza los datos reales de los últimos 3 a 6 meses para establecer promedios realistas de gasto y basa tu presupuesto únicamente en los ingresos netos y recurrentes de los que estés seguro.

3. Olvidar una Categoría para Impulsos y Ocio

Un presupuesto demasiado rígido y restrictivo está condenado al abandono. Si no asignas una cantidad, por pequeña que sea, para gastos espontáneos, caprichos o entretenimiento, cualquier café improvisado o salida al cine se sentirá como un fracaso y una ruptura de las reglas. Esto lleva a la mentalidad de todo o nada: como ya me pasé en una cosa, abandono el presupuesto completo. La clave es ser honesto e incluir una partida para gastos personales o ocio, permitiéndote disfrutar de tu dinero de forma controlada sin culpa.

4. No Revisar y Ajustar el Presupuesto Periódicamente

Crear un presupuesto en enero y no tocarlo hasta el año siguiente es un grave error. Tu vida y tus circunstancias cambian: aumentan tarifas de servicios, cambian tus metas, surgen nuevas obligaciones. Un presupuesto estático pierde su utilidad rápidamente y deja de reflejar tu realidad financiera. Es crucial programar una revisión mensual o trimestral para comparar lo presupuestado con lo realmente gastado, analizar desviaciones y ajustar las categorías. Un presupuesto es un documento vivo que debe evolucionar contigo.

5. No Tener un Fondo de Emergencia Separado

Considerar el ahorro como una categoría residual (lo que sobra a fin de mes) es uno de los Errores al hacer presupuesto que arruinan tus finanzas más destructivos a largo plazo. Sin un fondo para imprevistos (una reparación urgente, una visita médica, una pérdida de ingreso), cualquier contratiempo te obliga a recurrir a tarjetas de crédito o préstamos, generando intereses y enterrando tus planes. El fondo de emergencia debe ser la primera factura que pagas cada mes. Trasládate a ti mismo una cantidad fija a una cuenta separada antes de distribuir el resto para gastos.

| Error Común | Consecuencia Directa | Solución Práctica |

|---|---|---|

| Presupuestar solo gastos fijos | Déficit constante por gastos imprevistos. | Crear categorías de ahorro para gastos anuales/irregulares. |

| Usar cifras optimistas, no reales | Frustración y abandono del presupuesto. | Basarse en promedios históricos de gastos e ingresos netos seguros. |

| Presupuesto 100% restrictivo | Agotamiento mental y abandono por falta de flexibilidad. | Incluir una partida para gastos personales y ocio controlado. |

| Presupuesto estático | Pérdida de relevancia y control sobre las finanzas reales. | Revisión y ajuste mensual o trimestral obligatorio. |

| No priorizar el ahorro para emergencias | Vulnerabilidad total ante imprevistos y acumulación de deuda. | Tratar el fondo de emergencia como un gasto fijo prioritario. |

Guía Detallada: Errores al hacer presupuesto que arruinan tus finanzas y cómo evitarlos

¿Qué errores específicos al elaborar un presupuesto doméstico pueden comprometer su eficacia y llevar al descontrol financiero?

La eficacia de un presupuesto doméstico se ve comprometida por errores específicos que conducen al descontrol financiero, como no registrar los gastos pequeños y diarios que terminan sumando grandes cantidades, subestimar u olvidar por completo los gastos irregulares o anuales como seguros o impuestos, crear categorías de gasto demasiado amplias que impiden un análisis preciso, no incluir una partida para imprevistos o emergencias, y, quizás el más crítico, elaborar un presupuesto demasiado rígido e irreal que no se ajusta al estilo de vida real y se abandona a las pocas semanas, lo que constituye uno de los principales Errores al hacer presupuesto que arruinan tus finanzas.

Subestimar los gastos variables e irregulares

Un error frecuente es enfocarse solo en los gastos fijos mensuales y subestimar o ignorar por completo los gastos variables como la comida, el combustible o el ocio, y, sobre todo, los gastos irregulares que no son mensuales pero son predecibles, como el pago de matrículas, seguros del hogar o el coche, mantenimiento del automóvil o regalos de cumpleaños. Al no presupuestar y ahorrar de manera proactiva para estos conceptos, su llegada genera un agujero inesperado en las finanzas del mes, obligando a recurrir a ahorros destinados a otros fines o, peor aún, a deudas de alto costo, desbaratando por completo la planificación inicial y siendo uno de los claros Errores al hacer presupuesto que arruinan tus finanzas.

Falta de precisión en las categorías y seguimiento

Crear categorías de gasto demasiado genéricas, como Gastos varios o Casa, sin un desglose detallado, impide identificar con claridad hacia dónde se va el dinero, especialmente en áreas problemáticas como la comida fuera de casa, las suscripciones digitales o las compras impulsivas. Sin un seguimiento riguroso y constante de cada gasto real frente a lo presupuestado, el plan se vuelve una mera estimación sin poder correctivo. Este fallo en la monitorización evita detectar a tiempo las fugas de capital y ajustar los hábitos, perpetuando el ciclo de descontrol.

| Categoría Genérica (Ineficaz) | Subcategorías Recomendadas (Precisas) |

|---|---|

| Alimentación | Supermercado, Comida fuera de casa (trabajo), Comida fuera (ocio), Cafés/bebidas |

| Transporte | Gasolina/Combustible, Mantenimiento del coche, Transporte público, Aparcamiento/Peajes |

| Ocio | Streaming/Suscripciones, Salidas a restaurantes, Cine/Eventos, Hobbies |

| Gastos Varios | Ropa/Calzado, Regalos, Gastos de farmacia, Artículos para el hogar |

Rigidez presupuestaria y falta de ajuste

Elaborar un presupuesto doméstico como un documento estático e inamovible es un grave error, ya que la realidad financiera personal cambia constantemente. Un plan que no permite cierta flexibilidad para adaptarse a ingresos variables, gastos extraordinarios o cambios en las prioridades, rápidamente se percibe como inalcanzable y se abandona. La clave no está en ceñirse ciegamente a números iniciales, sino en revisar y ajustar mensualmente las asignaciones basándose en el gasto real, aprendiendo de las desviaciones y convirtiendo el presupuesto en una herramienta dinámica de gestión, no en una camisa de fuerza que genere frustración y fracaso.

¿En qué aspectos concretos de la gestión del presupuesto personal suelen cometerse fallos que derivan en problemas económicos mayores?

Los mayores problemas surgen al no realizar un seguimiento realista de los gastos diarios, subestimar los gastos variables e imprevistos, y caer en la trampa de confundir deseos con necesidades, lo que lleva a un consumo impulsivo; a esto se suma la falta de un fondo de emergencia y el uso desordenado del crédito para cubrir faltantes, creando una espiral de deuda donde los Errores al hacer presupuesto que arruinan tus finanzas se multiplican por no asignar cada ingreso a una categoría específica y por omitir la planificación para metas a largo plazo.

Falta de Registro y Categorización de los Gastos

El error fundamental es no anotar y categorizar absolutamente todos los gastos, por pequeños que sean, ya que los gastos hormiga suelen pasar desapercibidos y desequilibran cualquier planificación. Sin un registro minucioso, es imposible identificar patrones de derroche, ajustar hábitos y tomar decisiones informadas, lo que convierte al presupuesto en un simple cálculo teórico sin impacto real en la conducta financiera.

Subestimación de Gastos Imprevistos y Fondo de Emergencia

Uno de los fallos más críticos es crear un presupuesto demasiado optimista que solo contempla gastos fijos y variables regulares, sin asignar una partida para imprevistos como reparaciones del coche o gastos médicos menores. La ausencia de esta previsión obliga a recurrir a ahorros destinados a otros fines o, peor aún, a tarjetas de crédito, iniciando un ciclo de deuda. Un fondo de emergencia no es un lujo, sino una barrera esencial contra los imprevistos.

Manejo Inadecuado del Crédito y Financiamiento

El uso del crédito como una extensión del ingreso, en lugar de como una herramienta planificada, es un error devastador. Esto incluye solo pagar el mínimo de la tarjeta, financiar gastos cotidianos o adquirir deudas por encima de la capacidad real de pago. La falta de un plan para las deudas hace que los intereses compuestos trabajen en contra, consumiendo una parte cada vez mayor del presupuesto mensual y limitando severamente la capacidad de ahorro.

| Error Común en el Presupuesto | Consecuencia Directa | Posible Solución Inmediata |

|---|---|---|

| No diferenciar entre necesidades y deseos | Gasto impulsivo que reduce el ahorro y desvía recursos de metas esenciales. | Implementar una regla de espera de 48 horas para compras no esenciales. |

| Olvidar los gastos periódicos no mensuales (seguros, impuestos) | Falta de liquidez cuando vencen, generando estrés y deuda. | Calcular su total anual y dividirlo para crear un ahorro mensual automático. |

| No tener una meta clara de ahorro | Falta de motivación y dirección, haciendo que el ahorro sea residual y, por tanto, inexistente. | Asignar un porcentaje fijo del ingreso a ahorro/inversión tan pronto como se recibe. |

¿Qué consecuencias negativas directas, como el endeudamiento o la imposibilidad de ahorrar, se desprenden de mantener un presupuesto mal estructurado?

Un presupuesto mal estructurado conduce directamente a un endeudamiento progresivo y a la imposibilidad de ahorrar, ya que, al no tener claridad sobre ingresos y gastos, se incurre en gastos superfluos que superan la capacidad real de pago, se depende de créditos costosos para cubrir necesidades básicas y se vive al día sin poder construir un colchón financiero para emergencias, lo que genera un ciclo de estrés económico donde cada mes se destina más dinero a pagar deudas e intereses, profundizando el desequilibrio y cerrando cualquier posibilidad de inversión o libertad financiera futura, siendo estos Errores al hacer presupuesto que arruinan tus finanzas.

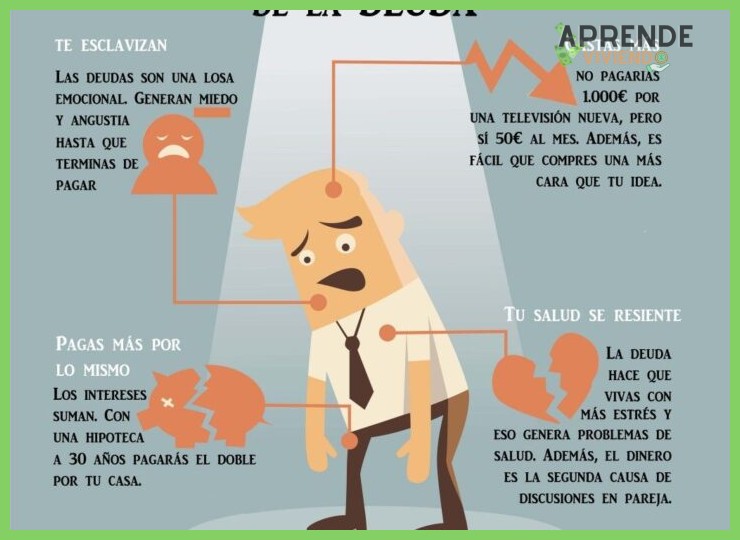

Endeudamiento progresivo y círculo vicioso de deudas

Un presupuesto desorganizado te lleva a financiar gastos corrientes con tarjetas de crédito o préstamos, iniciando un ciclo peligroso. Al no planificar, gastas más de lo que ganas y cubres el déficit con deuda, cuyos intereses acumulados aumentan tu carga mensual. Este círculo vicioso te obliga a contraer nuevas deudas para pagar las anteriores, hundiéndote en un pozo financiero del que es muy difícil salir, ya que una parte cada vez mayor de tus ingresos se destina únicamente a servir esa deuda, comprometiendo tu capacidad de cubrir necesidades futuras.

Imposibilidad de ahorrar y falta de colchón de seguridad

La ausencia de un plan presupuestario significa que el ahorro no es una prioridad asignada, sino un residual que rara vez aparece. Sin una categoría específica para el ahorro, todo el ingreso se percibe como disponible para gastar, dejándote vulnerable ante imprevistos como una reparación urgente o una enfermedad. Esta falta de un fondo de emergencia te fuerza, nuevamente, a recurrir al endeudamiento en momentos críticos, perpetuando la inestabilidad y eliminando la posibilidad de acumular capital para metas importantes, como la educación o la jubilación.

Estrés financiero constante y toma de decisiones impulsivas

Vivir sin un mapa financiero claro genera una ansiedad permanente por el dinero, ya que existe la constante incertidumbre de si alcanzará para cubrir todos los compromisos. Este estrés nubla el juicio y lleva a tomar decisiones financieras impulsivas y poco rentables, como usar el dinero del alquiler para una compra innecesaria o aceptar créditos con tasas abusivas por desesperación. La presión de no llegar a fin de mes dificulta el análisis calmado de las opciones, llevándote a repetir patrones que deterioran aún más tu salud económica.

| Error Presupuestario Común | Consecuencia Financiera Directa | Impacto a Largo Plazo |

|---|---|---|

| No diferenciar gastos necesarios de superfluos | Agotamiento rápido del ingreso en cosas no prioritarias. | Incapacidad para afrontar obligaciones fijas, generando deudas. |

| Subestimar gastos pequeños y variables | Goteo financiero que genera un déficit mensual. | Pérdida de cientos o miles de unidades monetarias al año que pudieron ser ahorradas. |

| Ignorar la planificación para pagos anuales (impuestos, seguros) | Gastos sorpresa que requieren endeudamiento forzoso. | Acumulación de deudas con intereses altos por falta de previsión. |

| No asignar una partida para ahorro e inversión | Cero crecimiento del patrimonio personal. | Dependencia total del ingreso activo, sin seguridad ni libertad financiera. |

¿Qué 5 malas prácticas recurrentes en la ejecución y seguimiento del presupuesto personal conducen sistemáticamente al fracaso de la planificación financiera?

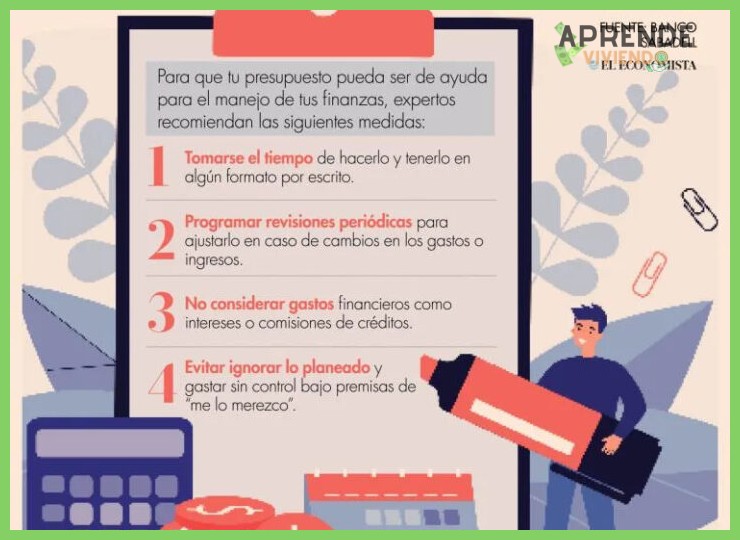

Las cinco malas prácticas recurrentes que conducen sistemáticamente al fracaso de la planificación financiera son: no tener un presupuesto escrito y realista, lo que convierte el plan en una mera intención; subestimar u omitir gastos pequeños e irregulares, creando un desfase constante; no diferenciar entre deseos y necesidades, llevando a compras impulsivas que desequilibran las cuentas; falta de revisión y ajuste periódico, ignorando que el presupuesto es un documento dinámico que debe evolucionar; y el error más silencioso, no crear un fondo para emergencias, lo que fuerza a desviar dinero de otras partidas ante cualquier imprevisto, desbaratando toda la estructura. Estos son los Errores al hacer presupuesto que arruinan tus finanzas, ya que, en conjunto, generan una falsa sensación de control mientras se erosiona la salud económica.

La Falacia del Presupuesto Mental y la Falta de Rigor

Confiar únicamente en la memoria para gestionar los ingresos y gastos es el primer gran escalón hacia el fracaso. Un presupuesto no escrito carece de precisión y compromiso, permitiendo que los números se manipulen inconscientemente a favor del deseo inmediato. Sin un registro tangible, es imposible realizar un seguimiento fiel de hacia dónde se escapa el dinero, lo que anula cualquier posibilidad de control real y convierte la planificación en un ejercicio de autoengaño. Este es uno de los principales Errores al hacer presupuesto que arruinan tus finanzas, pues sin una base concreta y revisable, cualquier desviación pasa desapercibida hasta que es demasiado tarde.

La Subestimación de los Gastos Invisibles e Impulsivos

Un presupuesto falla cuando solo contabiliza los costos fijos y grandes, dejando fuera esos gastos hormiga y desembolsos irregulares (como un regalo, una reparación menor o una suscripción olvidada). Este vacío presupuestario crea un déficit sistemático. Además, la falta de autocontrol ante ofertas o la incapacidad de postergar una gratificación lleva a constantes compras impulsivas, categorizadas erróneamente como necesidades, que socavan la asignación prevista para otras metas financieras esenciales.

La Inmovilidad del Presupuesto y la Ausencia de Colchón de Seguridad

Tratar el presupuesto como un documento estático e ignorar los cambios en los ingresos, estilo de vida o prioridades garantiza su obsolescencia. La falta de revisiones periódicas (mensuales o trimestrales) impide hacer ajustes proactivos. Paralelamente, no priorizar el ahorro para emergencias es un error catastrófico; sin este colchón, cualquier imprevisto médico, vehicular o doméstico no solo causa estrés, sino que fuerza a recurrir a deudas o a desmantelar el ahorro para otros fines, destruyendo la planificación a largo plazo.

| Mala Práctica | Consecuencia Directa | Cómo Corregirlo |

|---|---|---|

| Presupuesto no escrito | Falsa percepción de control y desviaciones no registradas. | Utilizar una hoja de cálculo, app o cuaderno para registrar cada partida. |

| Omitir gastos pequeños | Déficit recurrente que no se sabe de dónde sale. | Rastrear todos los gastos por un mes para identificar patrones reales. |

| Compras impulsivas | Desviación de fondos asignados a metas esenciales. | Implementar la regla de las 24/48 horas para compras no planificadas. |

| No revisar el presupuesto | Plan desactualizado e ineficaz ante cambios reales. | Agendar una revisión mensual fija para ajustar ingresos, gastos y metas. |

| Sin fondo de emergencia | Vulnerabilidad total ante imprevistos, llevando a deudas. | Destinar un porcentaje fijo de cada ingreso hasta acumular 3-6 meses de gastos. |

Más Información que te puede ayudar

¿Por qué es un error no diferenciar entre gastos fijos y variables?

Este error impide tener un control real del flujo de dinero, ya que los gastos variables (como ocio o compras impulsivas) suelen ser los que descarrilan el presupuesto. Al no categorizarlos y asignarles un límite claro, es fácil gastar más de lo planeado en lo discrecional, comprometiendo el pago de los gastos fijos esenciales como la renta o los servicios.

¿Cómo arruina mis finanzas olvidar incluir gastos periódicos?

Olvidar provisionar para gastos que no son mensuales, como el seguro del auto, los impuestos o el mantenimiento del hogar, genera una sorpresa financiera negativa cuando llegan. Esto fuerza a usar ahorros de emergencia para cubrirlos o, peor aún, a recurrir a deuda costosa, desequilibrando completamente tu planificación financiera.

¿Por qué es desastroso crear un presupuesto demasiado estricto e irreal?

Un presupuesto que no considera ningún gasto en ocio o que subestima los costos reales está destinado al fracaso. Esta falta de flexibilidad y realismo genera frustración, haciendo que abandones el presupuesto por completo y vuelvas a un ciclo de gasto sin control, sin aprender a manejar tu dinero de forma sostenible.

¿Cuál es el impacto de no revisar y ajustar nunca el presupuesto?

Tratar el presupuesto como un documento estático es un grave error. Tu vida y los precios del mercado cambian, por lo que no hacer ajustes periódicos significa que tu plan deja de reflejar la realidad. Esto provoca que no identifiques fugas de dinero ni oportunidades de ahorro, volviendo tu esfuerzo de planificación completamente ineficaz.

Deja una respuesta