Presupuesto familiar como organizar gastos con hijos

Gestionar las finanzas del hogar cuando hay niños puede parecer una ecuación compleja. Los gastos, desde la alimentación y la ropa hasta la educación y el ocio, tienen una dinámica propia que requiere planificación y equilibrio. Elaborar un se convierte en la herramienta fundamental para tomar el control, priorizar necesidades y asegurar el bienestar de todos. Esta guía práctica ofrece estrategias claras para categorizar los gastos, anticipar los imprevistos y, lo más importante, transformar la gestión económica en una oportunidad para enseñar valores financieros a los más pequeños, asegurando un presente estable y un futuro más desahogado.

Estrategias para un Presupuesto Familiar: Cómo Organizar Gastos con Hijos

Un Presupuesto familiar como organizar gastos con hijos es el mapa de ruta financiero esencial para cualquier hogar. Va más allá de un simple registro de ingresos y egresos; es una herramienta dinámica de planificación que anticipa las necesidades variables de la familia, equilibrando las obligaciones presentes con los objetivos futuros, como la educación universitaria. Su implementación sistemática reduce el estrés económico, evita deudas innecesarias y fomenta hábitos financieros saludables en todos los miembros, incluyendo a los niños.

1. Diagnóstico Inicial: Analizando Ingresos y Gastos Actuales

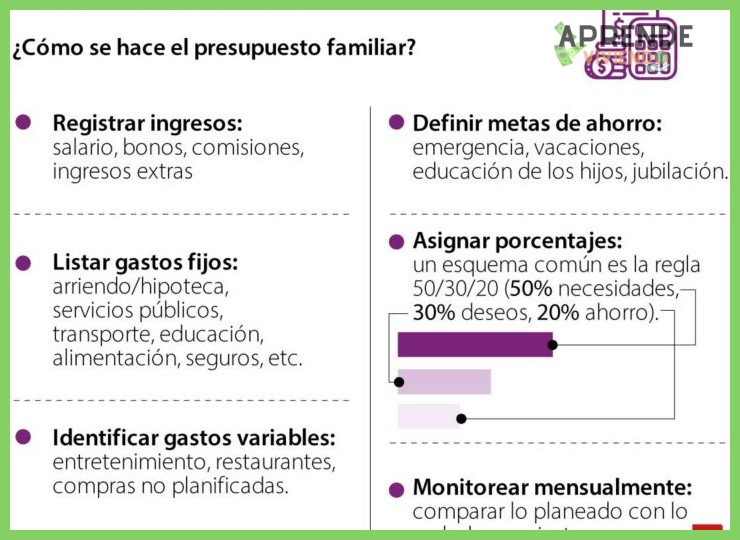

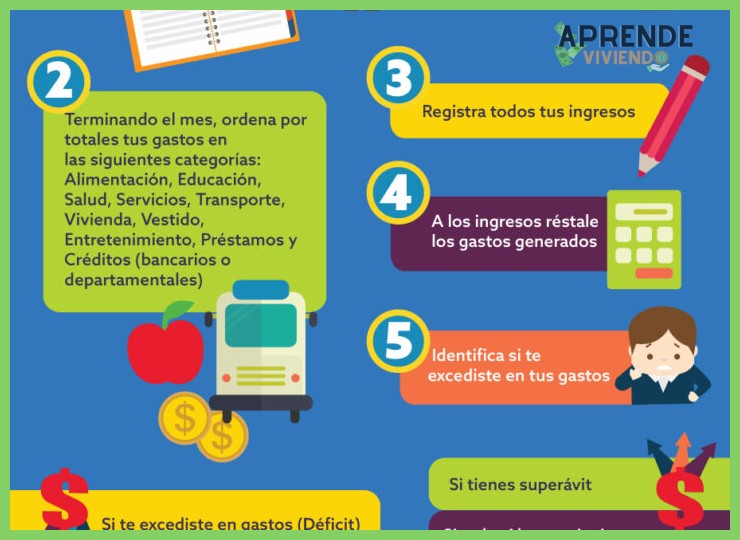

El primer paso para un Presupuesto familiar eficaz es realizar una radiografía financiera. Durante al menos un mes, se deben registrar todos los ingresos netos (nóminas, ayudas) y categorizar cada gasto, fijo (hipoteca, colegio) y variable (alimentación, ocio). Especial atención a los gastos con hijos, que suelen ser recurrentes (actividades extraescolares, ropa, cuotas) e imprevistos (salud, material escolar). Esta auditoría revela patrones de consumo y áreas donde es posible optimizar, sentando la base realista sobre la que se construirá el nuevo plan.

2. Categorías Clave: Identificando y Priorizando los Gastos Esenciales

Una vez identificados, los gastos deben clasificarse en categorías prioritarias. Las esenciales son innegociables: vivienda, alimentación básica, salud, educación y transporte. Dentro de estas, los gastos con hijos ocupan un lugar primordial. La priorización asegura que, ante cualquier ajuste, las necesidades fundamentales de la familia queden cubiertas. Es crucial diferenciar entre lo necesario y lo deseable, especialmente en partidas como el ocio o los juguetes, para asignar los recursos de forma inteligente.

3. Planificación de Ahorro y Fondos para Imprevistos

Un presupuesto sin ahorro es un plan incompleto. Se debe tratar el ahorro como un gasto fijo prioritario. Se recomienda la regla 50/30/20 (necesidades/deseos/ahorro-deudas) como punto de partida, adaptándola a la realidad familiar. Es imperativo crear un fondo de emergencia equivalente a 3-6 meses de gastos esenciales, que actuará como colchón ante imprevistos médicos o laborales. Paralelamente, se deben establecer metas de ahorro a largo plazo, como un plan para la universidad de los hijos, utilizando instrumentos financieros adecuados.

4. Involucrar a los Hijos en la Educación Financiera Familiar

El Presupuesto familiar como organizar gastos con hijos es una oportunidad pedagógica excepcional. Adaptando el lenguaje a su edad, se les puede enseñar conceptos como ingresos, gastos, ahorro y diferencia entre necesidad y deseo. Asignar una pequeña paga semanal o mensual vinculada a tareas ayuda a que experimenten la gestión limitada de recursos. Involucrarlos en decisiones simples, como comparar precios en el supermercado, fomenta la conciencia del valor del dinero y los prepara para su independencia financiera futura.

5. Herramientas y Revisión Periódica del Presupuesto

La constancia es clave. Utilizar herramientas como hojas de cálculo, aplicaciones de gestión presupuestaria (como Fintonic o Spendee) o incluso un cuaderno dedicado, facilita el seguimiento. El presupuesto no es estático; debe revisarse mensualmente para ajustar desviaciones, celebrar objetivos cumplidos y replanificar. Eventos como el inicio del curso escolar, cumpleaños o navidades requieren partidas específicas. La revisión periódica convierte el presupuesto en un sistema vivo y adaptativo a los cambios familiares.

| Categoría de Gasto | Ejemplos Específicos | % Estimado del Ingreso | Observaciones Clave |

|---|---|---|---|

| Gastos Fijos Esenciales | Hipoteca/Alquiler, Colegio/Guardería, Seguros, Utilities (luz, agua). | 50-60% | Base innegociable. Negociar o comparar tarifas periódicamente. |

| Alimentación y Hogar | Compra semanal, productos de limpieza, higiene. | 15-20% | Planificar menús y hacer lista de compra reduce este gasto variable. |

| Gastos con Hijos (Variables) | Actividades extraescolares, ropa, material escolar, cuotas. | 10-15% | Presupuestar aparte para el inicio del curso escolar y cumpleaños. |

| Ahorro e Inversión | Fondo de emergencia, plan de estudios universitarios, metas familiares. | 10-20% | Tratar como un gasto fijo prioritario. Automatizar transferencias. |

| Ocio y Imprevistos | Salidas familiares, vacaciones, regalos, reparaciones del hogar. | 5-10% | Flexible. Se ajusta según el cumplimiento del resto de categorías. |

Guía detallada: Cómo implementar un Presupuesto familiar como organizar gastos con hijos

¿Cómo pueden las familias con hijos distribuir los gastos fijos, variables e imprevistos de forma equilibrada en un presupuesto mensual?

La distribución equilibrada comienza por clasificar cada euro: primero se cubren los gastos fijos ineludibles (hipoteca, servicios básicos, seguros), destinando idealmente el 50% del ingreso; luego, el 30% se asigna a gastos variables (alimentación, educación, ocio), donde el control activo es clave; y el 20% restante se dirige a un fondo para imprevistos y ahorro, priorizando la creación de un colchón de seguridad antes que gastos discrecionales, lo cual es la esencia de un Presupuesto familiar como organizar gastos con hijos.

Estrategias para Priorizar y Cubrir los Gastos Fijos Ineludibles

El pilar de cualquier planificación financiera doméstica es garantizar el pago de las obligaciones contractuales y básicas. Las familias deben listar todos sus gastos fijos (vivienda, préstamos, suministros, colegios) y comparar el total con sus ingresos netos; si supera el 50-60%, es imperativo renegociar deudas o reducir otros costos. Automatizar estos pagos evita retrasos, y revisar periódicamente tarifas de servicios puede liberar recursos para otras partidas, un paso fundamental dentro de un Presupuesto familiar como organizar gastos con hijos para asegurar la estabilidad.

Métodos para Controlar y Optimizar los Gastos Variables Mensuales

Esta categoría, que incluye alimentación, combustible, actividades extraescolares y mantenimiento, requiere un seguimiento meticuloso porque es donde más se puede ajustar. Se recomienda establecer un límite semanal o por partida, usar aplicaciones de presupuesto y adoptar hábitos como comprar con lista, comparar precios y optar por opciones educativas públicas o subvencionadas. La clave es la flexibilidad controlada: asignar un monto definido pero permitiendo transferencias entre partidas variables si una se excede, siempre dentro del límite global.

Construcción y Gestión de un Fondo Eficaz para Imprevistos

Los imprevistos (averías, enfermedades, reparaciones urgentes) son inevitables, por lo que no constituyen un gasto opcional sino una partida prioritaria. Se debe destinar entre un 10% y 20% de los ingresos mensuales a este fondo hasta acumular el equivalente a 3-6 meses de gastos fijos. Este dinero debe estar en una cuenta separada y de fácil acceso, y su uso debe regirse por una regla clara: solo para necesidades genuinamente inesperadas, no para deseos postergables. Esta reserva es el amortiguador que protege el equilibrio del presupuesto ante cualquier turbulencia.

| Categoría de Gasto | % Recomendado del Ingreso Neto | Ejemplos Prácticos | Herramientas de Control |

|---|---|---|---|

| Gastos Fijos | 50% - 60% | Hipoteca/Alquiler, colegiaturas, seguros, servicios básicos (luz, agua, internet). | Domiciliación de pagos, revisión anual de tarifas. |

| Gastos Variables | 30% - 40% | Alimentación, gasolina, ropa, actividades extraescolares, ocio familiar. | Presupuesto por sobres o tarjetas prepago, aplicaciones de gasto, planificación de menús. |

| Imprevistos y Ahorro | 10% - 20% | Fondo para emergencias, ahorro para metas (universidad, vacaciones), reparaciones del hogar. | Transferencia automática a cuenta separada, definición clara de qué es una emergencia. |

¿Cuáles son 10 gastos habituales en hogares con niños que se pueden revisar y optimizar para generar ahorro inmediato?

Diez gastos revisables para ahorro inmediato incluyen: alimentación (planificar menús y evitar comida preparada), guarderías/actividades extraescolares (comparar precios y optar por municipales), ropa y calzado (comprar fuera de temporada y aprovechar trueques), juguetes y entretenimiento (fomentar bibliotecas y parques públicos), artículos de higiene (usar marcas blancas y comprar a granel), luz y agua (instalar reductores de caudal y LED), seguros y servicios (renegociar pólizas y paquetes), gastos en tecnología (limitar suscripciones y controlar datos móviles), transporte escolar (evaluar rutas alternativas o caminar), y gastos ocasionales (establecer un límite para celebraciones). La clave es un Presupuesto familiar como organizar gastos con hijos que priorice necesidades sobre deseos.

Alimentación Infantil y Planificación de Compras

El capítulo de alimentación suele ser el más elástico; planificar un menú semanal basado en ofertas y temporada evita compras impulsivas y reduce el desperdicio. Cocinar en casa, usando materias primas en lugar de productos procesados o preparados, genera ahorros sustanciales. Incluir a los niños en la preparación fomenta hábitos saludables y convierte esta optimización en una actividad educativa, siendo un pilar fundamental dentro de cualquier Presupuesto familiar como organizar gastos con hijos.

Gestión de Actividades y Entretenimiento para Niños

Los costes de actividades extraescolares, campamentos y entretenimiento se pueden optimizar auditando su real utilidad y frecuencia. Priorizar actividades gratuitas en parques, bibliotecas o centros culturales municipales, y fomentar el juego no estructurado en casa, reduce la presión sobre el ocio monetizado. Para las actividades pagadas, comparar precios entre proveedores públicos y privados, o buscar descuentos por hermanos, son estrategias efectivas para mantener a los niños activos sin estrés financiero.

Compra Inteligente de Ropa, Juguetes y Suministros

La ropa, los juguetes y los suministros escolares representan un flujo constante de gasto. Implementar una compra estratégica en rebajas, aprovechar mercadillos de trueque entre familias, y optar por marcas blancas en artículos de higiene (pañales, toallitas, gel) o material genérico, libera recursos. Establecer reglas claras sobre la adquisición de juguetes, priorizando calidad sobre cantidad y fomentando el intercambio, educa en el consumo responsable mientras se alivia la economía doméstica.

| Categoría de Gasto | Gasto Habitual | Alternativa Optimizada | Ahorro Estimado |

|---|---|---|---|

| Alimentación | Comida preparada y caprichos | Menú semanal y cocina en casa | Alto (20-30%) |

| Actividades | Actividades privadas caras | Alternativas municipales y parques | Medio/Alto |

| Ropa y Calzado | Marcas y compras en temporada | Rebajas, trueque y segunda mano | Medio |

| Artículos de Higiene | Marcas líderes en pañales | Marcas blancas y compra a granel | Medio (15-25%) |

| Entretenimiento en Casa | Múltiples suscripciones (streaming) | Rotación de suscripciones y biblioteca | Bajo/Medio |

¿En qué consiste y cómo se adapta la regla 50/30/20 de presupuestación a la economía familiar cuando se tienen hijos a cargo?

La regla 50/30/20 es un marco presupuestario que asigna el 50% de los ingresos netos a necesidades esenciales (vivienda, alimentación, servicios básicos), el 30% a deseos personales (ocio, suscripciones) y el 20% al ahorro y pago de deudas. Con hijos a cargo, esta distribución se adapta, ya que muchos gastos de la categoría de deseos se transforman en necesidades (actividades extraescolares, ropa de crecimiento, educación), obligando a reasignar parte del 30% al 50%, mientras que el ahorro debe priorizar objetivos familiares como la educación futura, lo que puede requerir ajustar el porcentaje del 20% al alza y reducir temporalmente los gastos discrecionales para mantener el equilibrio y construir un presupuesto familiar como organizar gastos con hijos sostenible.

Adaptación de las Categorías Necesidades y Deseos con Niños

La frontera entre necesidades y deseos se vuelve difusa al tener hijos, pues partidas antes discrecionales como ciertas formas de ocio o alimentación se vuelven esenciales para su desarrollo y bienestar familiar. Esto exige un análisis riguroso para reclasificar gastos: la compra de un ordenador para el colegio o las visitas pediátricas son necesidades ineludibles, mientras que una salida a un restaurante caro puede pasar a ser un deseo más ocasional. El objetivo es proteger el 50% para necesidades, pero siendo realistas, este porcentaje suele inflarse, por lo que se debe compensar recortando drásticamente los gastos personales de los padres dentro del 30% para no descuidar el ahorro.

Priorización del Ahorro y Gestión de Deudas en Familias

Con hijos, el 20% destinado al ahorro y deudas adquiere una dimensión estratégica a largo plazo. Se recomienda subdividir este porcentaje: una parte debe ir a un fondo de emergencia familiar más robusto (para cubrir imprevistos de salud, por ejemplo), otra a planes de ahorro educativo (como cuentas específicas para estudios universitarios) y el resto a la amortización de deudas costosas. Esto implica que los gastos discrecionales (el 30%) deben ser los primeros en reducirse para fortalecer esta categoría crítica, asegurando así la estabilidad financiera futura de los hijos sin comprometer las necesidades presentes.

Ejemplo Práctico de Distribución con Hijos

Para una familia con ingresos netos de 3.000€ mensuales, la aplicación rígida de la regla (1.500€ necesidades, 900€ deseos, 600€ ahorro) es inviable si los gastos esenciales con hijos superan el 50%. Una adaptación realista podría redistribuir los porcentajes a 60/20/20, donde el 60% (1.800€) cubre necesidades ampliadas (incluyendo, por ejemplo, guardería o comida escolar), el 20% (600€) se dedica a deseos familiares muy controlados, y el 20% (600€) se mantiene para ahorro y deudas. La clave está en la revisión constante y la flexibilidad para ajustar los porcentajes según las etapas de crecimiento de los hijos, siempre protegiendo el ahorro.

| Categoría Adaptada | Porcentaje Ajustado | Ejemplo con Ingreso 3.000€ | Gastos Típicos Incluidos |

|---|---|---|---|

| Necesidades Esenciales Ampliadas | 55-60% | 1.650€ - 1.800€ | Hipoteca/comida, guardería/colegio, salud, ropa básica, transporte familiar. |

| Deseos y Ocio Familiar | 15-20% | 450€ - 600€ | Salidas recreativas, juguetes educativos, suscripciones, caprichos controlados. |

| Ahorro y Deudas Prioritarias | 20-25% | 600€ - 750€ | Fondo de emergencia, ahorro para educación universitaria, pago extra de deudas. |

Más Información que te puede ayudar

¿Cuál es el primer paso para organizar el presupuesto familiar con hijos?

El primer paso y más crucial es realizar un diagnóstico financiero detallado, identificando todos los ingresos y gastos fijos (como vivienda, colegio o alimentación) durante al menos un mes. Esto permite visualizar la realidad económica, categorizar los egresos y distinguir entre lo esencial y lo prescindible, sentando las bases para un plan realista.

¿Cómo priorizar los gastos cuando los ingresos son limitados?

Se debe seguir la regla de las necesidades básicas primero: techo (hipoteca/alquiler), alimentación, salud y educación. Luego, asignar partidas para servicios esenciales (luz, agua) y ahorro obligatorio para imprevistos. Los gastos en ocio, entretenimiento o caprichos deben planificarse solo después de cubrir estas prioridades, fomentando así la disciplina financiera en el hogar.

¿Es posible ahorrar para el futuro de los hijos con un presupuesto ajustado?

Sí, es posible y necesario mediante la creación de un fondo de emergencia y un ahorro sistemático, por pequeño que sea. La clave es la automatización de una transferencia mensual a una cuenta separada, tratándola como un gasto fijo más. Incluso cantidades modestas, gracias al interés compuesto, pueden crecer significativamente a largo plazo para metas como la educación universitaria.

¿Cómo involucrar a los niños en la gestión del presupuesto familiar?

Involucrarlos es una lección vital de educación financiera. Se puede hacer mediante ejemplos prácticos, como asignar una mesada vinculada a pequeñas tareas para que aprendan a administrarla, comparar precios en el supermercado, o explicarles de forma sencilla las decisiones de compra familiares, diferenciando entre lo que necesitamos y lo que deseamos.

Deja una respuesta