Presupuesto base cero el metodo que cambia todo

En un entorno empresarial donde la eficiencia operativa es fundamental, la metodología del emerge como una alternativa revolucionaria al presupuesto tradicional. Este enfoque exige justificar cada partida de gasto desde cero en cada nuevo ciclo, desafiando la inercia de los presupuestos incrementales. Su aplicación no solo optimiza la asignación de recursos, sino que fomenta una cultura de responsabilidad financiera y alineación estratégica. Al requerir que todos los gastos demuestren su valor y contribución a los objetivos organizacionales, transforma radicalmente la planificación financiera, convirtiéndola en una herramienta dinámica para la creación de valor sostenible.

¿Por qué el Presupuesto Base Cero es el método que cambia todo?

La metodología del Presupuesto base cero el metodo que cambia todo representa un cambio de paradigma radical en la gestión financiera de cualquier organización. A diferencia de los presupuestos tradicionales, que parten de ejercicios anteriores y se ajustan incrementalmente, este método exige justificar cada partida de gasto desde un nivel de cero para cada nuevo ciclo. Este enfoque obliga a un escrutinio profundo de todas las actividades, promueve una cultura de eficiencia y alinea directamente los recursos con los objetivos estratégicos actuales, eliminando la inercia presupuestaria y los gastos heredados que ya no agregan valor.

Fundamentos y Principios Clave del Método

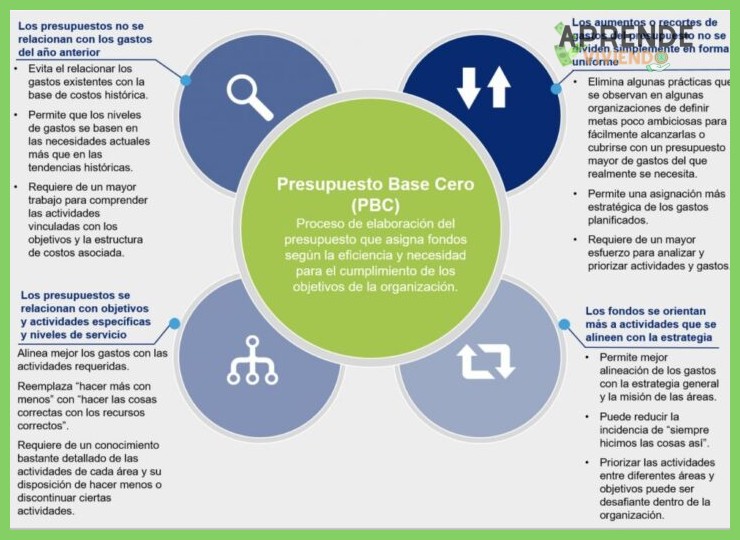

El núcleo del Presupuesto base cero el metodo que cambia todo se sustenta en tres principios fundamentales. Primero, la justificación de cada gasto desde su base, sin considerar asignaciones históricas. Segundo, el análisis de paquetes de decisión, donde cada actividad o departamento presenta alternativas de financiamiento con distintos niveles de servicio y costo. Tercero, la priorización rigurosa de estos paquetes en función de su contribución a los objetivos estratégicos del período. Este proceso obliga a los gestores a pensar como si la operación comenzara de nuevo, identificando las formas más eficientes de lograr los resultados.

Implementación Paso a Paso: De la Teoría a la Práctica

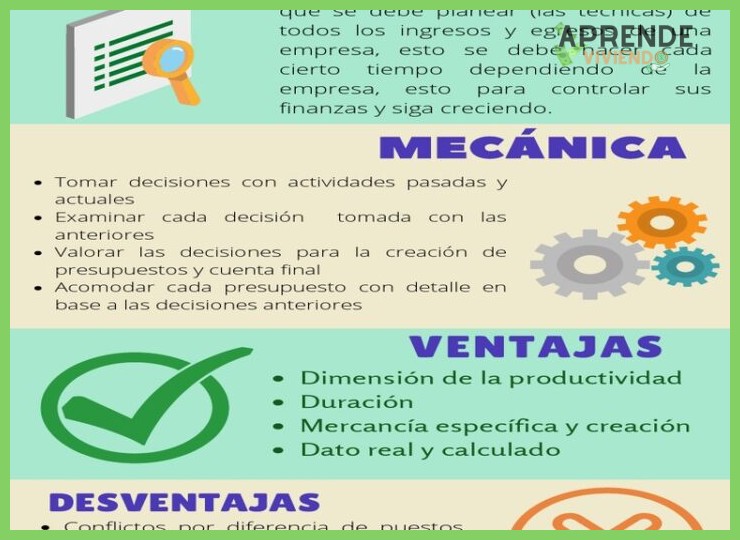

Implementar este método requiere una metodología estructurada. El proceso comienza con la definición de unidades de decisión (proyectos, departamentos, actividades). Para cada una, se elaboran paquetes de decisión que detallan objetivos, actividades alternativas, costos y beneficios. Luego, la dirección revisa, clasifica y prioriza todos los paquetes, construyendo el presupuesto final desde cero, integrando solo los paquetes más alineados y eficientes. Finalmente, se asignan recursos y establecen métricas de desempeño para un monitoreo continuo.

Ventajas Competitivas y Beneficios Tangibles

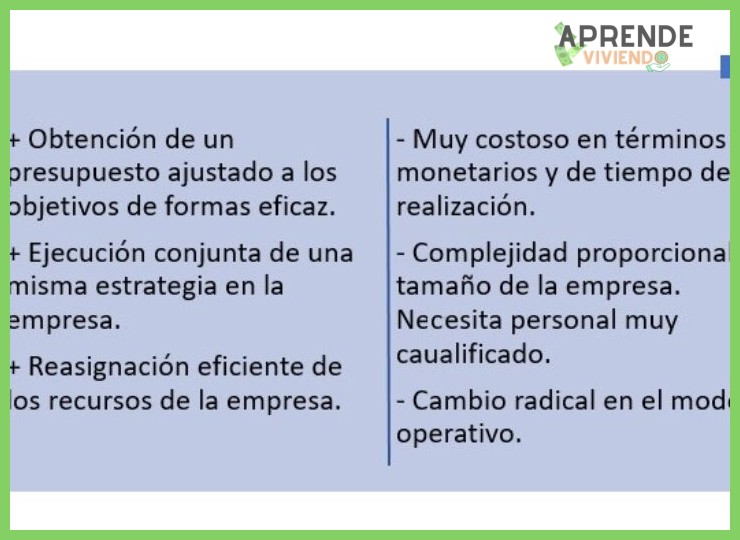

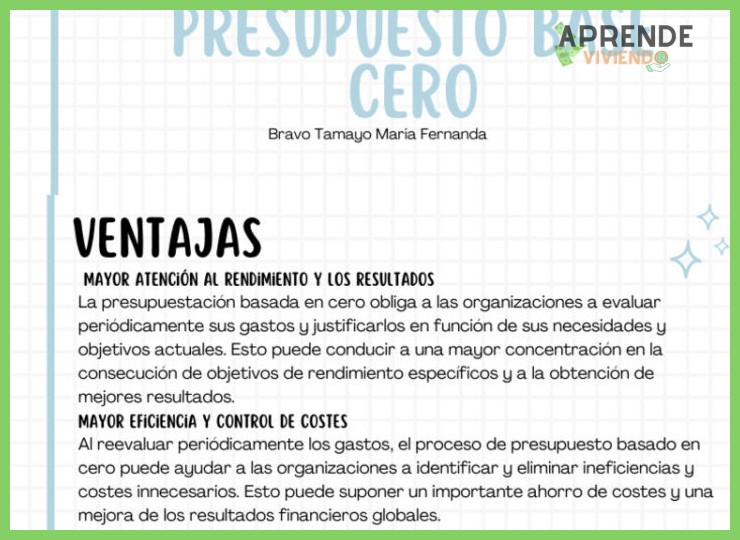

Adoptar el Presupuesto base cero el metodo que cambia todo genera ventajas significativas. Fomenta una cultura de eficiencia y responsabilidad, ya que cada euro gastado debe justificarse. Elimina el gasto superfluo o inercial, liberando recursos para inversiones estratégicas. Mejora la agilidad y la asignación de recursos, permitiendo redirigir fondos rápidamente hacia nuevas prioridades. Además, incrementa la transparencia y la participación de los gestores en las decisiones financieras, alineando a toda la organización.

Desafíos Comunes y Cómo Superarlos

La implementación no está exenta de retos. Puede ser un proceso intenso en tiempo y recursos, especialmente la primera vez. Puede encontrar resistencia cultural de departamentos acostumbrados a sus asignaciones históricas. Para superarlo, es crucial un liderazgo comprometido desde la alta dirección, una comunicación clara sobre los objetivos y beneficios, y la inversión en formación de los equipos. Empezar con un piloto en una unidad específica antes de un despliegue completo puede facilitar la adopción.

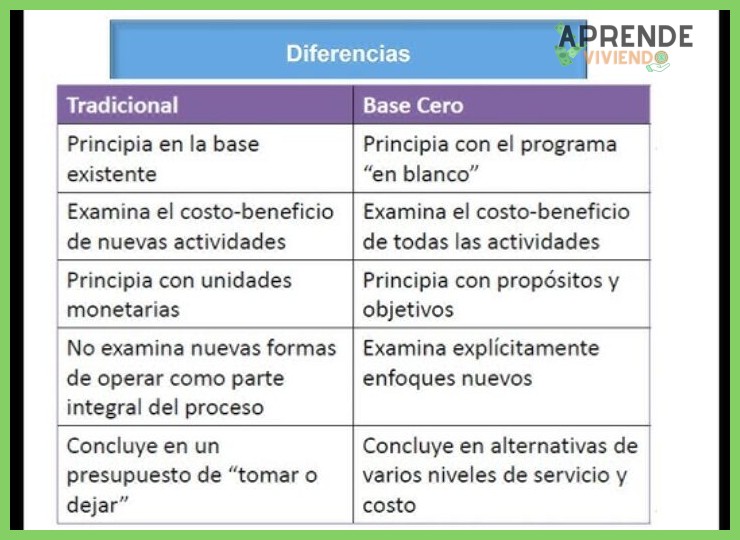

Comparativa: Presupuesto Base Cero vs. Presupuesto Tradicional

La diferencia entre ambos enfoques es abismal. El presupuesto tradicional es incremental y reactivo, parte del año anterior y suele perpetuar ineficiencias. En contraste, el Presupuesto base cero el metodo que cambia todo es fundamental y proactivo, exigiendo justificación para cada costo y forzando una evaluación estratégica continua. Mientras uno pregunta ¿cuánto más/menos necesitamos?, el otro pregunta ¿necesitamos hacer esto y, de ser así, cuál es la mejor manera?.

| Característica | Presupuesto Tradicional | Presupuesto Base Cero |

| Punto de Partida | Presupuesto del período anterior | Cero (justificación desde la base) |

| Enfoque | Incremental (ajustes al alza o a la baja) | Fundamental (reevaluación completa) |

| Orientación | Hacia los inputs y el gasto histórico | Hacia los outputs y objetivos estratégicos |

| Flexibilidad | Baja (rígido, basado en estructuras pasadas) | Alta (se adapta a prioridades cambiantes) |

| Cultura que Fomenta | Gasto justificado por la tradición | Eficiencia y responsabilidad por cada recurso |

Más Información que te puede ayudar

¿En qué se diferencia fundamentalmente el Presupuesto Base Cero del presupuesto tradicional?

El método tradicional parte del presupuesto del año anterior y aplica ajustes incrementales, mientras que el Presupuesto Base Cero (PBZ) exige justificar desde cero cada partida de gasto para cada nuevo ciclo, sin asumir que lo anterior es inmutable. Esto fuerza un análisis profundo de la rentabilidad y necesidad de cada actividad, priorizando los recursos hacia las áreas más estratégicas y eliminando inercias presupuestarias.

¿Cuáles son los principales beneficios de implementar el Presupuesto Base Cero?

Sus principales beneficios son una asignación de recursos más eficiente y alineada con los objetivos estratégicos actuales, una cultura de responsabilidad y justificación del gasto, la identificación y eliminación de actividades obsoletas o de bajo valor, y una mayor flexibilidad financiera al liberar fondos para iniciativas innovadoras y de mayor impacto.

¿Qué desafíos o desventajas presenta la aplicación del Presupuesto Base Cero?

El principal desafío es la gran demanda de tiempo y recursos para elaborar y revisar todas las justificaciones (los llamados paquetes de decisión), lo que puede hacerlo complejo para organizaciones muy grandes. Además, puede generar resistencia al cambio en áreas acostumbradas a la inercia presupuestaria y requiere un fuerte compromiso de la alta dirección para sostenerse en el tiempo.

¿Es el Presupuesto Base Cero aplicable a todo tipo de empresa o sector?

Si bien es un método potente, es más adecuado para entornos dinámicos donde las prioridades cambian rápido, como en startups, proyectos de transformación o áreas de soporte administrativo. Puede ser menos práctico aplicarlo de forma rígida y anual en operaciones críticas y estables (como producción en planta) o en sectores con gastos muy fijos y regulados, donde a menudo se implementa de forma híbrida o selectiva.

Deja una respuesta