Los mejores métodos de ahorro que deberías conocer ya

En un panorama económico donde la incertidumbre parece ser la única constante, dominar el arte de preservar y hacer crecer nuestro capital se convierte no solo en un objetivo, sino en una necesidad vital. Muchos asocian el ahorro con privación, cuando en realidad se trata de una estrategia inteligente que proporciona libertad y tranquilidad. Este artículo desvela precisamente eso: . Lejos de fórmulas mágicas, exploraremos estrategias prácticas, desde las más básicas hasta algunas ingeniosas, que te permitirán construir un colchón financiero sólido sin que eso suponga un sacrificio insoportable en tu día a día. Comprender y aplicar estos principios es el primer paso decisivo hacia una independencia económica real.

Estrategias Fundamentales: Los Cimientos de Tu Libertad Financiera

Dominar el arte de ahorrar va mucho más allá de guardar lo que sobra a fin de mes. Se trata de un sistema consciente y proactivo que constituye el pilar fundamental para construir seguridad y alcanzar metas. Los mejores métodos de ahorro que deberías conocer ya no son trucos mágicos, sino principios probados que, al aplicarse con disciplina, transforman tu relación con el dinero. Este enfoque estratégico te permite tomar el control, prepararte para imprevistos y financiar tus sueños, convirtiendo el ahorro de un acto de sacrificio en uno de empoderamiento.

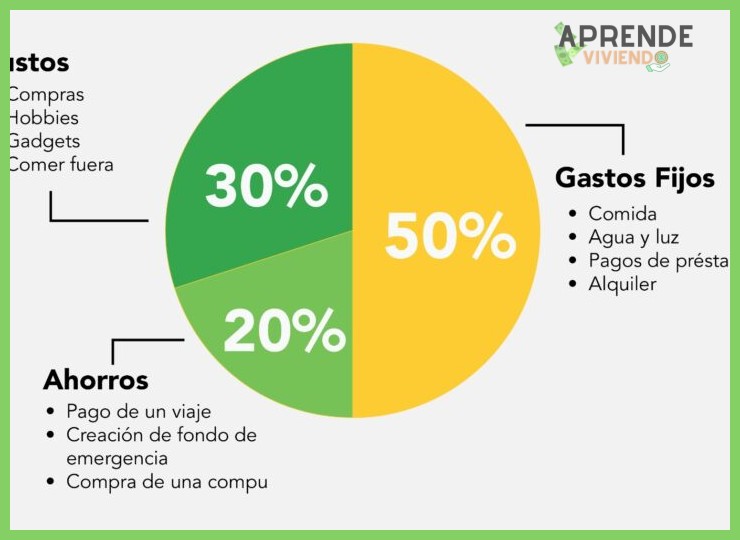

1. El Presupuesto 50/30/20: La Brújula de Tus Finanzas Personales

Este método, popularizado por la senadora estadounidense Elizabeth Warren, ofrece una regla simple pero tremendamente eficaz para distribuir tus ingresos después de impuestos. Divide tu dinero en tres categorías claras: el 50% para necesidades básicas (vivienda, alimentación, servicios básicos, transporte esencial), el 30% para deseos personales (ocio, suscripciones, salidas, caprichos) y el 20% para ahorro y reducción de deuda. Su potencia reside en su simplicidad y flexibilidad, actuando como una brújula que te orienta inmediatamente sobre si tu gasto está desequilibrado. Es el punto de partida ideal para quien comienza a estructurar sus finanzas.

2. El Desafío de Ahorro Automático: Pagarte a Ti Mismo Primero

Este es, posiblemente, el método más poderoso y con menor fricción. Consiste en automatizar una transferencia desde tu cuenta de nómina o principal a una cuenta de ahorros o inversión en cuanto recibes tu ingreso. Al hacerlo invisible y prioritario, eliminas la tentación de gastar ese dinero y conviertes el ahorro en un hábito no negociable, similar a pagar cualquier factura obligatoria. Puedes empezar con un porcentaje pequeño (ej. 5-10%) e incrementarlo progresivamente. Este principio es el núcleo de cualquier estrategia de acumulación de capital a largo plazo.

3. La Técnica del Fraso o Alcancía Digital: Ahorro por Metas Concretas

Este método adapta la tradición de las alcancías físicas a la era digital. Consiste en crear múltiples alcancías o subcuentas dentro de tu banco o usando aplicaciones especializadas, cada una destinada a un objetivo específico (vacaciones, el nuevo ordenador, el fondo de emergencia). Asignas una cantidad periódica a cada una. Visualizar el progreso hacia metas concretas, en lugar de ver un único número abstracto, proporciona una motivación psicológica enorme y evita que uses fondos destinados a un propósito para otro.

4. El Reto de los 52 Semanas: Construyendo el Hábito de Forma Progresiva

Diseñado para construir disciplina, este método propone ahorrar una cantidad incremental cada semana del año. En su versión clásica, empiezas ahorrando 1€ la semana 1, 2€ la semana 2, y así hasta 52€ la semana 52. Al final del año, habrás acumulado 1.378€ sin un esfuerzo aparentemente grande. Su versatilidad es clave: puedes invertir el orden (empezando por lo alto si recibes aguinaldo), ajustar las cantidades base o repetirlo cada año. Es una excelente herramienta pedagógica para iniciar el hábito.

5. La Regla de las 72 Horas: El Antídoto Contra el Gasto Impulsivo

Más que un método de acumulación, es una técnica de protección de tus ahorros. La regla establece que, ante un deseo de compra no esencial (especialmente de valor considerable), debes imponerte un período de reflexión de 72 horas antes de proceder. Este tiempo de enfriamiento te permite evaluar fríamente si realmente necesitas el artículo, si existe una alternativa mejor o si ese dinero estaría mejor destinado a una de tus metas de ahorro. Elimina las compras por impulso emocional, que son uno de los mayores enemigos de las finanzas personales.

| Método | Mecánica Principal | Ventaja Clave | Ideal Para |

| Presupuesto 50/30/20 | División porcentual de ingresos | Proporciona equilibrio y estructura clara | Quien necesita un marco simple para empezar |

| Ahorro Automático | Transferencia programada al recibir el ingreso | Elimina la voluntad y crea disciplina inconsciente | Cualquier persona, especialmente las ocupadas |

| Fraso Digital | Múltiples subcuentas para metas específicas | Motivación visual y separación mental de fondos | Personas con varias metas financieras a corto/medio plazo |

| Reto 52 Semanas | Ahorro semanal incremental | Construye el hábito de forma gradual y sostenible | Principiantes que buscan un desafío motivador |

| Regla 72 Horas | Período de espera antes de compras no esenciales | Reduce drásticamente el gasto impulsivo | Quien tiende a realizar compras emocionales |

Los mejores métodos de ahorro que deberías conocer ya: Una guía detallada para tu economía

¿Qué siete metodologías de ahorro han demostrado ser las más efectivas y aplicables en diferentes situaciones económicas?

Las siete metodologías de ahorro más efectivas y universalmente aplicables son: el presupuesto de porcentajes fijos (como la regla 50/30/20), que asigna ingresos a necesidades, deseos y ahorro; el método de ahorro primero (pay yourself first), que prioriza la separación del ahorro inmediatamente al recibir ingresos; el desafío de ahorro incremental, que aumenta la cantidad ahorrada progresivamente cada semana o mes; el uso de herramientas de automatización para transferencias recurrentes a cuentas de ahorro o inversión; la técnica de los sobres físicos o digitales para controlar el gasto por categorías; la estrategia de reducción de deudas de alto interés, que libera recursos futuros; y el establecimiento de metas concretas y con plazos (SMART), que proporciona motivación y enfoque. Los mejores métodos de ahorro que deberías conocer ya combinan disciplina psicológica con mecanismos prácticos que se adaptan desde situaciones de escasez hasta de abundancia, siendo la automatización y el enfoque en eliminar deudas costosas los pilares más robustos.

Metodologías Basadas en Presupuestación y Control

Estas técnicas se centran en la planificación anticipada del gasto, siendo la regla 50/30/20 la más emblemática, ya que asigna el 50% de los ingresos a necesidades básicas, el 30% a deseos personales y el 20% al ahorro y pago de deudas, ofreciendo una estructura sencilla para distribuir los recursos. Complementariamente, el sistema de sobres (o cuentas separadas) obliga a un control estricto al destinar dinero físico o virtual a categorías específicas como comida o transporte, gastando solo lo asignado, lo que previene déficits y fomenta la conciencia financiera; esta metodología es especialmente aplicable en situaciones económicas ajustadas donde el control minucioso es crítico, y forma parte de Los mejores métodos de ahorro que deberías conocer ya por su efectividad para cortar el gasto superfluo de raíz.

Estrategias de Automatización y Comportamiento

Estas metodologías aprovechan la tecnología y la psicología para superar la falta de disciplina, siendo la automatización de transferencias a una cuenta de ahorro o inversión en la misma fecha de cobro la más poderosa, ya que sigue el principio de pagarse a uno mismo primero y elimina la tentación de gastar. Paralelamente, los desafíos de ahorro incremental, como ahorrar 1 euro el primer lunes y aumentar la cantidad cada semana, transforman el ahorro en un hábito gradual y sostenible mediante pequeños éxitos repetidos; estas estrategias son universalmente aplicables porque requieren un esfuerzo inicial mínimo y luego operan de forma autónoma, siendo fundamentales en cualquier situación económica para construir un fondo de emergencia o capital inicial sin depender de la fuerza de voluntad constante.

Enfoques Orientados a Metas y Reducción de Pasivos

Este conjunto de metodologías prioriza la motivación y la eficiencia financiera a largo plazo, comenzando por el establecimiento de metas SMART (Específicas, Medibles, Alcanzables, Relevantes y con Tiempo definido), que da propósito al dinero ahorrado y convierte un objetivo abstracto en un plan de acción concreto. De igual importancia crítica es la estrategia agresiva de reducción de deudas, particularmente aquellas con altas tasas de interés como las de tarjetas de crédito, ya que el interés ahorrado al pagarlas equivale a un rendimiento garantizado sobre la inversión de ese capital, liberando flujo de efectivo futuro para ahorrar más; este enfoque es aplicable y vital en casi todas las situaciones, pues incluso con ingresos modestos, atacar las deudas costosas es el primer paso para lograr estabilidad y capacidad de ahorro real.

| Metodología | Mecanismo Principal | Situación Económica Ideal |

|---|---|---|

| Regla 50/30/20 | Presupuestación por porcentajes fijos | Ingresos estables y predecibles |

| Automatización de Ahorro | Transferencia automática al cobrar | Todas, especialmente para personas olvidadizas |

| Sistema de Sobres | Control físico/digital del gasto por categoría | Dificultad para controlar gastos discrecionales |

| Método Págate a Ti Primero | Priorizar el ahorro como un gasto obligatorio | Propensión a gastar el salario completo |

| Reducción de Deudas (Avalancha/Nieve) | Ataque a deudas con mayor interés o menor saldo | Existencia de deudas con intereses altos |

| Desafío de Ahorro Incremental | Aumento progresivo del monto ahorrado | Falta de hábito o recursos iniciales limitados |

| Metas SMART | Definición clara de objetivo y plazo | Falta de motivación o dirección para ahorrar |

¿Es realista plantearse el objetivo de acumular 10.000 dólares en un plazo de tres meses y, de ser así, qué estrategia específica y disciplinada se requeriría para lograrlo?

Plantearse acumular 10.000 dólares en tres meses es un objetivo extremadamente ambicioso y, para la mayoría de las personas, poco realista si se parte de cero, ya que requeriría un ahorro o generación de ingresos de aproximadamente 3.333 dólares mensuales netos, lo que implica o bien un ingreso muy alto preexistente o la capacidad de desarrollar una fuente de ingresos adicional muy lucrativa en tiempo récord; la única estrategia específica y disciplinada que tendría alguna posibilidad de éxito combinaría de forma agresiva un aumento drástico de los ingresos (a través de trabajos freelance especializados, ventas de productos de alto margen, bonificaciones, o negocios escalables online) con una reducción radical de todos los gastos no esenciales hasta niveles de austeridad absoluta, dedicando cada hora disponible a actividades generadoras de dinero y reinvirtiendo inmediatamente las ganancias para escalar, todo ello bajo un presupuesto férreo que contabilice cada dólar y donde el riesgo de fracaso o agotamiento es significativamente alto.

Análisis de Viabilidad y Factores Críticos Iniciales

Lograr esta meta depende casi exclusivamente de tu situación de partida y capacidad de ejecución; es crucial realizar un diagnóstico financiero inmediato para conocer tu ingreso mensual actual, tus gastos fijos y tu capacidad de ahorro base, ya que sin un colchón o un flujo de caja sustancial, el objetivo se vuelve una quimera. Los factores críticos son: activos iniciales (ahorros, inversiones o bienes para vender), habilidades monetizables de alto valor (programación, consultoría, ventas) y disponibilidad de tiempo para trabajar intensivamente; sin al menos dos de estos elementos, la probabilidad de éxito es mínima, por lo que la primera semana debe dedicarse a este análisis realista, pues intentarlo sin bases es una receta para la frustración y el endeudamiento.

Estrategias de Generación de Ingresos Acelerada

El núcleo del plan debe ser la creación de múltiples flujos de ingresos focalizados en ganancias a corto plazo; esto implica priorizar trabajos con pago rápido y alto rendimiento por hora, como ventas en línea de productos con alta demanda y margen (dropshipping de nicho, productos digitales propios), servicios profesionales premium (desarrollo web, marketing digital, asesoría) cobrados por proyecto completo, o la explotación de activos subutilizados (alquiler de vehículo, espacio en Airbnb, venta de artículos de valor). La disciplina aquí es férrea: dedicar 60-70 horas semanales de manera estructurada, utilizar técnicas de productividad máxima y reinvertir una porción de las ganancias en publicidad o herramientas para escalar los flujos más exitosos, evitando distracciones y midiendo el retorno de cada hora invertida.

Disciplina Presupuestaria y Gestión del Flujo de Caja

Paralelamente a la generación de ingresos, se debe instaurar un control presupuestario militar donde todo gasto no esencial sea eliminado; esto significa crear un presupuesto de supervivencia que cubra solo vivienda, alimentación básica y transporte esencial, destinando absolutamente todo el excedente al fondo de los 10.000 dólares. Los mejores métodos de ahorro que deberías conocer ya, como la regla del 50/30/20, son insuficientes para este plazo, requiriéndose en su lugar una tasa de ahorro superior al 80% de los ingresos adicionales. La gestión diaria del flujo de caja es vital: utilizar una hoja de cálculo o app para registrar cada transacción y revisarla diariamente, asegurando que cada dólar tenga un destino asignado y que ninguna ganancia se pierda en gastos hormiga.

| Categoría de Acción | Ejemplo Específico | Meta Mensual | Herramienta/Disciplina |

|---|---|---|---|

| Ingresos Principales Acelerados | Freelance en plataformas especializadas (Upwork, Toptal) o ventas por comisión. | +$2,500 USD | Portafolio optimizado, 20 propuestas diarias. |

| Ingresos Secundarios Rápidos | Venta de productos físicos (Amazon FBA) o digitales (cursos, plantillas). | +$1,500 USD | Investigación de nicho, anuncios pagados focalizados. |

| Reducción de Gastos Extremos | Suspender suscripciones, comer en casa, usar transporte público/bicicleta. | -$700 USD (del gasto base) | Presupuesto de cero gastos, reto de no compras. |

| Optimización y Reinversión | Automatización de procesos, publicidad paga para escalar ventas. | Reinvertir 50% de ganancias netas | Seguimiento de métricas (ROI), ajuste semanal. |

¿Cuáles son las diez prácticas y técnicas fundamentales, más allá de los métodos básicos, que toda persona debería integrar en su gestión financiera para optimizar el ahorro?

Trascendiendo los conceptos básicos del gasto menor al ingreso y el presupuesto, diez prácticas avanzadas para optimizar el ahorro incluyen: 1) la automatización de transferencias a cuentas separadas al recibir el salario; 2) el desafío de ahorro incremental, aumentando la cantidad reservada periódicamente; 3) la implementación de un sistema de presupuesto por porcentajes (como el 50/30/20 o personalizado); 4) la técnica de enfriamiento para compras impulsivas, imponiendo un periodo de espera obligatorio; 5) la revisión y negociación periódica de servicios suscritos y seguros; 6) la adopción de la regla de las 72 horas para evaluar compras no esenciales; 7) el uso de herramientas de cashback y comparación de precios de forma sistemática; 8) la diversificación de los instrumentos de ahorro según el plazo y objetivo (fondos de inversión, CETES, pagarés); 9) el sinking fund o fondo de hundimiento para gastos futuros previsibles; y 10) la práctica del pay yourself first (págate primero a ti mismo), considerando el ahorro como un gasto fijo no negociable. Estas técnicas, en conjunto, transforman el ahorro de un acto pasivo a una estrategia proactiva y eficiente, donde Los mejores métodos de ahorro que deberías conocer ya se convierten en hábitos arraigados que capitalizan el valor del dinero en el tiempo.

Automatización y Desafíos de Ahorro Incremental

La automatización financiera es la piedra angular para eliminar la dependencia de la fuerza de voluntad, programando transferencias inmediatas desde la cuenta de nómina hacia cuentas de ahorro o inversión designadas, lo que asegura que el dinero se destine a su objetivo antes de que pueda ser gastado. Complementariamente, los desafíos de ahorro incremental, como aumentar un porcentaje fijo del salario cada trimestre o seguir esquemas como el de 52 semanas, construyen disciplina y adaptan la capacidad de ahorro al crecimiento de los ingresos de forma casi imperceptible, pero con un impacto acumulado formidable. Integrar estos dos sistemas garantiza que el proceso sea constante y escalable, siendo parte fundamental de Los mejores métodos de ahorro que deberías conocer ya para construir patrimonio de manera sistemática.

| Técnica | Mecanismo | Beneficio Principal |

|---|---|---|

| Automatización | Transferencia programada a inversión/ahorro | Garantiza la consistencia y elimina la tentación |

| Desafío 52 Semanas | Ahorrar una cantidad incremental cada semana (ej: semana 1: $50, semana 2: $100) | Fomenta el hábito y acumula un capital significativo al año |

| Regla Págate Primero | Destinar un % fijo del ingreso al ahorro antes de cualquier otro gasto | Prioriza el futuro financiero personal sobre gastos discrecionales |

Técnicas de Control del Gasto Impulsivo y Presupuesto Avanzado

Controlar el gasto impulsivo requiere estrategias conductuales como la regla de las 72 horas, que impone un periodo de reflexión obligatorio antes de cualquier compra no esencial, y el presupuesto de porcentajes variables, que asigna límites flexibles pero claros a categorías de gasto, permitiendo ajustes sin descarrilar el plan general. Técnicas como el enfriamiento de compras online (dejando artículos en el carrito por días) o el uso exclusivo de efectivo para gastos discrecionales crean fricción positiva que disuade las decisiones financieras apresuradas. Dominar estas prácticas es crucial, ya que protegen el flujo de capital destinado al ahorro, operando como un escudo contra las fugas de dinero más comunes y dañinas.

Optimización de Gastos Recurrentes y Diversificación de Instrumentos

La optimización de gastos fijos y recurrentes mediante la revisión semestral de suscripciones, la negociación de tarifas de servicios (como internet y seguros) y la comparación competitiva de proveedores, libera recursos constantes que pueden redirigirse directamente al ahorro. Paralelamente, la diversificación estratégica de instrumentos de ahorro e inversión—utilizando cuentas de alto rendimiento, fondos de inversión de deuda, CETES o sinking funds para metas específicas—maximiza el rendimiento del capital ahorrado según su plazo y propósito, venciendo a la inflación. Esta combinación de eficiencia en los egresos y sofisticación en la captación del rendimiento constituye el núcleo de una gestión financiera adulta y exitosa, representando Los mejores métodos de ahorro que deberías conocer ya para asegurar que cada peso trabajé de la forma más productiva posible.

Más Información que te puede ayudar

¿Cuál es la diferencia entre ahorrar e invertir y cuándo debo hacer cada cosa?

Ahorrar consiste en resguardar dinero de forma segura, normalmente en cuentas bancarias, para objetivos a corto plazo o crear un fondo de emergencia. Invertir implica poner tu capital a trabajar asumiendo cierto riesgo con el fin de obtener una rentabilidad a medio o largo plazo, como para la jubilación. La regla básica es: primero construye un colchón de seguridad (ahorrar) y luego, con dinero que no necesites a corto plazo, busca hacerlo crecer (invertir).

¿Qué es el método 50/30/20 y cómo me puede ayudar a ahorrar?

El método 50/30/20 es una regla de presupuestación sencilla que organiza tus ingresos netos en tres categorías: el 50% para necesidades básicas (vivienda, comida, servicios), el 30% para deseos personales (ocio, suscripciones) y, lo más importante, el 20% restante se destina de forma obligatoria al ahorro y la inversión. Su principal virtud es que automatiza y prioriza el ahorro, asegurando que sea una parte no negociable de tus finanzas mensuales.

¿Por qué es tan importante tener un fondo de emergencia y cómo lo construyo?

Un fondo de emergencia es tu primera barrera de defensa financiera ante imprevistos como una reparación urgente, una enfermedad o la pérdida de empleo, evitando que tengas que endeudarte. Para construirlo, empieza con un objetivo pequeño (por ejemplo, 500€) y luego apunta a ahorrar el equivalente a entre 3 y 6 meses de tus gastos esenciales. La clave es depositarlo en una cuenta aparte, de fácil acceso pero no tan a la vista para tentarte, y nutrirlo con una pequeña cantidad automática cada mes.

¿Existen técnicas efectivas para ahorrar sin sentir que me estoy privando de todo?

Sí, la más poderosa es la automatización: programa una transferencia automática a una cuenta de ahorros el mismo día que recibes tu nómina, así ahorras sin darte cuenta. Otra técnica es la del desafío de ahorro progresivo, donde guardas una cantidad pequeña la primera semana y la vas incrementando poco a poco. El objetivo es hacer del ahorro un hábito consistente y automático, priorizándolo antes de que tengas la oportunidad de gastar el dinero en otros cosas.

Deja una respuesta