Cómo ajustar tu presupuesto si ingresas menos este mes

Las fluctuaciones económicas son una realidad ineludible, y enfrentar una reducción en los ingresos mensuales exige una reacción inmediata y metódica. Este escenario, aunque preocupante, no debe precipitar decisiones financieras desesperadas, sino que representa la oportunidad para realizar un análisis profundo y un reordenamiento consciente de nuestras finanzas personales. se convierte entonces en el ejercicio fundamental para navegar este período de ajuste. El proceso implica una revisión exhaustiva de gastos, la identificación de prioridades y la aplicación de estrategias que permitan mantener la estabilidad económica, transformando un desafío en una lección de prudencia y planificación a largo plazo.

Recomposición financiera inmediata: estrategias para un mes con menores ingresos

Cuando los ingresos experimentan una reducción temporal, una reacción rápida y metódica es fundamental para proteger la salud financiera. Cómo ajustar tu presupuesto si ingresas menos este mes no es solo un ejercicio de restricción, sino un proceso estratégico de priorización y reasignación de recursos. El objetivo es navegar esta coyuntura sin comprometer las obligaciones esenciales ni incurrir en deuda costosa, estableciendo al mismo tiempo un protocolo claro para futuras eventualidades. La clave reside en el diagnóstico preciso, la categorización de gastos y la toma de decisiones conscientes y basadas en datos.

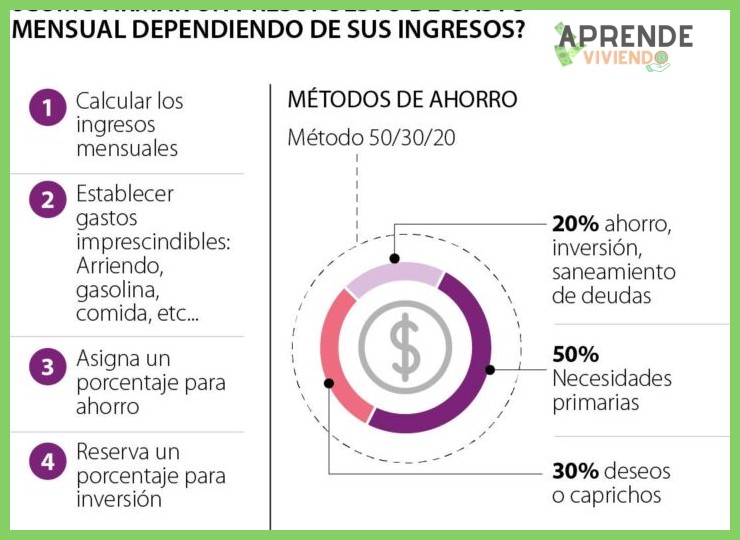

1. Diagnóstico y priorización: el análisis de gastos esenciales vs. no esenciales

El primer paso para cómo ajustar tu presupuesto si ingresas menos este mes es realizar un inventario exhaustivo y crudo de todos los gastos. Clasifícalos en dos categorías fundamentales: esenciales y no esenciales (discrecionales). Los esenciales son aquellos necesarios para la supervivencia y el cumplimiento legal: vivienda, servicios básicos (luz, agua), alimentación mínima, medicamentos y deudas prioritarias. Todo lo demás (entretenimiento, suscripciones, salidas, compras impulsivas) entra en la segunda categoría. Este análisis no admite ambigüedades; se debe ser estricto en la clasificación para identificar con claridad el espacio de maniobra.

2. Revisión y suspensión de suscripciones y gastos recurrentes discrecionales

Los gastos automáticos son los mayores drenadores de recursos en una situación de ajuste. Revisa minuciosamente todos los cargos recurrentes en tus cuentas bancarias y tarjetas: plataformas de streaming, suscripciones a revistas, apps premium, gimnasios y servicios de suscripción diversos. La mayoría permiten pausar o cancelar el servicio de forma inmediata. Esta acción, aunque parezca menor, libera un flujo de caja significativo de manera instantánea y es una piedra angular en la estrategia de cómo ajustar tu presupuesto si ingresas menos este mes.

3. Comunicación proactiva con acreedores y proveedores de servicios

Ante la imposibilidad de cubrir compromisos, la transparencia es un activo valioso. Contacta a los acreedores (entidades financieras, compañías de servicios) antes de la fecha de vencimiento. Muchos ofrecen programas de alivio temporal, planes de pago extendidos o periodos de gracia sin generar intereses moratorios o reportes negativos. Negociar estos términos puede convertir una obligación inmanejable en una cuota reducida temporalmente, proporcionando el oxígeno financiero necesario. Esta gestión proactiva es un componente crucial del ajuste presupuestario.

4. Optimización del gasto en alimentación y suministros básicos

El rubro de alimentación, siendo esencial, suele tener margen para una optimización significativa sin comprometer la nutrición. Estrategias como planificar menús semanales, elaborar una lista de compras estricta, optar por marcas genéricas, comprar al por mayor productos no perecederos y evitar completamente la comida preparada o a domicilio pueden reducir este gasto sustancialmente. Aplicar estos principios al consumo de agua y energía (apagando luces, regulando la climatización) también contribuye a minimizar los montos de las facturas de servicios.

5. Establecimiento de un fondo de contingencia para futuras fluctuaciones

Una vez superado el mes de ingresos reducidos, la lección debe materializarse en una acción preventiva. El objetivo a seguir debe ser la creación de un fondo de emergencia. Este colchón, idealmente equivalente a 3-6 meses de gastos esenciales, es la defensa más robusta contra la volatilidad de los ingresos. Comienza asignando un pequeño porcentaje de los ingresos futuros a este fin de manera automática. Esta práctica transforma la experiencia de cómo ajustar tu presupuesto si ingresas menos este mes en un aprendizaje estructural para la estabilidad financiera a largo plazo.

| Categoría de Gasto | Acción Inmediata (Recorte) | Acción Alternativa (Optimización) | Prioridad |

|---|---|---|---|

| Vivienda (Hipot/Alquiler) | Negociar plazo de gracia. | Evaluar opciones de refinanciación a futuro. | Alta (Esencial) |

| Alimentación | Eliminar restaurantes y delivery. | Planificar compras, preferir genéricos, cocinar en casa. | Alta (Esencial Optimizable) |

| Entretenimiento (Streaming, salidas) | Cancelar o pausar todas las suscripciones. | Optar por opciones gratuitas (bibliotecas, parques). | Baja (No Esencial) |

| Transporte | Reducir uso de taxi/rideshare. | Usar transporte público, caminar, agrupar viajes. | Media/Esencial |

| Servicios Básicos (Luz, Agua, Internet) | Reducir consumo al mínimo (iluminación, climatización). | Contactar proveedor para buscar planes de ayuda o más económicos. | Alta (Esencial) |

Guía detallada: Cómo ajustar tu presupuesto si ingresas menos este mes

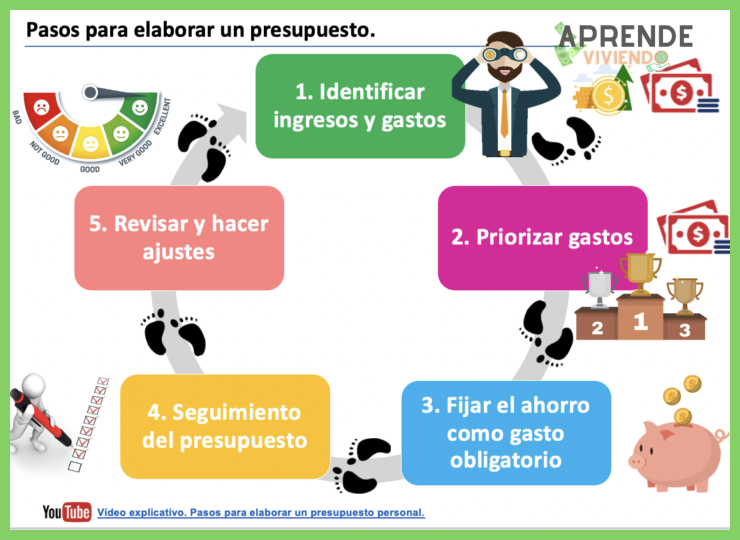

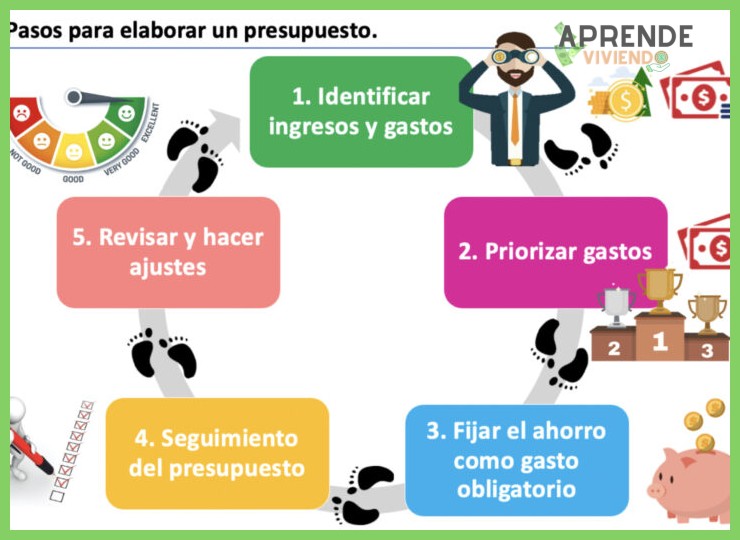

¿Cuáles son los pasos sistemáticos para reajustar un presupuesto personal ante una disminución de ingresos?

Ante una disminución de ingresos, el reajuste presupuestario sistemático inicia con una evaluación exhaustiva de la nueva realidad financiera, determinando el monto exacto disponible. Le sigue una auditoría categórica de todos los gastos, diferenciando entre gastos esenciales fijos (vivienda, servicios básicos), gastos esenciales variables (alimentación, medicinas) y gastos discrecionales (ocio, suscripciones). El tercer paso consiste en la repriorización y reducción, protegiendo las partidas esenciales y eliminando o minimizando las discrecionales; se pueden negociar servicios o buscar alternativas más económicas. Posteriormente, se debe elaborar un nuevo presupuesto ajustado a los ingresos actuales, asignando cada euro con precisión. Finalmente, es crucial implementar un sistema de seguimiento riguroso, revisando semanalmente el cumplimiento, y considerar la creación de un fondo de contingencia mínimo para cubrir imprevistos, adaptando el plan de manera continua ante cambios. Cómo ajustar tu presupuesto si ingresas menos este mes es un proceso de disciplina y constante revisión.

Diagnóstico Financiero y Clasificación de Gastos

El primer pilar para una reestructuración efectiva es realizar un diagnóstico financiero preciso, que comienza con calcular el nuevo ingreso neto mensual y contrastarlo con los gastos históricos. Es fundamental llevar a cabo una clasificación meticulosa de todos los desembolsos en tres categorías principales: necesidades primarias no negociables (hipoteca, luz, agua), necesidades secundarias gestionables (comida, transporte) y deseos prescindibles. Esta categorización, a menudo visualizada en una tabla, permite identificar con claridad absoluta dónde existen márgenes de maniobra y cuáles son los compromisos ineludibles que deben protegerse ante todo.

| Categoría de Gasto | Ejemplos | Carácter | Posibilidad de Recorte |

|---|---|---|---|

| Gastos Fijos Esenciales | Hipoteca/Alquiler, Impuestos, Seguro Médico | Obligatorio y Constante | Baja (Negociación o Refinanciación) |

| Gastos Variables Esenciales | Alimentación, Combustible, Medicamentos | Obligatorio pero Flexible | Media (Optimización y Cambio de Hábitos) |

| Gastos Discrecionales | Restaurantes, Ocio, Suscripciones, Viajes | Voluntario | Alta (Eliminación o Reducción Severa) |

Estrategias de Reducción y Reasignación de Partidas

Una vez categorizados los gastos, se procede a la aplicación de estrategias de reducción específicas para cada partida. En los esenciales fijos, se puede explorar la negociación con acreedores o la comparación de tarifas de suministros. Para los variables esenciales, técnicas como la compra planificada, el uso de ofertas y la reducción de desperdicio son clave. Los gastos discrecionales deben someterse a una suspensión temporal o a una limitación estricta. El objetivo es reasignar los recursos liberados hacia el pago de las obligaciones críticas, asegurando la sostenibilidad financiera a corto plazo y evitando el endeudamiento.

Seguimiento y Adaptación del Nuevo Presupuesto

La implementación del presupuesto ajustado requiere un seguimiento constante y meticuloso. Se recomienda utilizar una hoja de cálculo o una aplicación de finanzas personales para registrar cada transacción diaria, comparándola semanalmente con los límites establecidos. Este monitoreo activo permite detectar desviaciones de inmediato y realizar ajustes proactivos en tiempo real. Este no es un plan estático, sino un proceso dinámico que debe adaptarse a la evolución de los ingresos y los gastos, incorporando, por ejemplo, Cómo ajustar tu presupuesto si ingresas menos este mes como una práctica habitual de revisión ante cualquier fluctuación económica personal.

¿Qué metodología se debe seguir para realizar un ajuste presupuestario efectivo y realista?

Para realizar un ajuste presupuestario efectivo y realista, se debe iniciar con un diagnóstico exhaustivo de la situación financiera actual, analizando los ingresos y gastos históricos para identificar patrones y desviaciones. Posteriormente, es imperativo establecer prioridades claras, categorizando los gastos en esenciales, no esenciales y superfluos, y definiendo objetivos financieros alcanzables a corto y mediano plazo. El siguiente paso consiste en rediseñar el presupuesto, recortando o eliminando partidas no prioritarias y buscando optimizaciones, siempre con un enfoque en la sostenibilidad a largo plazo. Finalmente, se debe implementar un sistema de monitoreo continuo que permita hacer seguimiento al cumplimiento del nuevo plan, ajustándolo de manera ágil ante cualquier cambio en las circunstancias, asegurando así que el presupuesto sea una herramienta dinámica y alineada con la realidad económica.

Diagnóstico y Análisis de la Situación Financiera Actual

El punto de partida indispensable es un análisis minucioso de todos los flujos de caja, examinando estados de cuenta, facturas y registros de gastos de, al menos, los últimos tres meses. Este proceso permite identificar con precisión las fuentes de ingresos y cada categoría de gasto, distinguiendo entre los fijos (como el alquiler o la hipoteca) y los variables (como el ocio o las compras impulsivas). El objetivo es crear una base de datos objetiva que revele hacia dónde se dirige realmente el dinero, detectando fugas financieras y estableciendo una línea base sobre la cual se construirán los ajustes. Cómo ajustar tu presupuesto si ingresas menos este mes comienza precisamente con este diagnóstico certero, pues sin una comprensión clara de la realidad, cualquier recorte será arbitrario y probablemente ineficaz.

Priorización de Gastos y Definición de Objetivos

Una vez categorizados los gastos, el núcleo de la metodología radica en jerarquizarlos mediante un sistema de prioridades. Los gastos esenciales (vivienda, servicios básicos, alimentación y salud) son intocables y conforman la base del presupuesto ajustado. Los gastos no esenciales pero importantes (como formación o transporte) deben evaluarse para encontrar posibles optimizaciones. Finalmente, los gastos discrecionales o superfluos son el área principal para realizar recortes. Paralelamente, se deben definir objetivos financieros realistas y medibles, como crear un fondo de emergencia o reducir deuda, que guíen las decisiones de ajuste y brinden una motivación clara para adherirse al nuevo plan.

Implementación, Monitoreo y Ajuste Continuo

La efectividad del ajuste presupuestario no culmina con su diseño, sino que depende de una implementación disciplinada y un seguimiento riguroso. Se recomienda utilizar herramientas como hojas de cálculo o aplicaciones de finanzas personales para registrar cada transacción y compararla periódicamente con lo presupuestado. Este monitoreo continuo permite identificar desviaciones a tiempo y entender sus causas. El presupuesto debe tratarse como un documento vivo, sujeto a revisiones periódicas (mensuales o trimestrales) donde se puedan incorporar cambios en los ingresos o gastos, asegurando que siempre refleje la situación financiera actual y mantenga su realismo a lo largo del tiempo.

| Categoría de Gasto | Ejemplos | Grado de Prioridad | Acción Recomendada en el Ajuste |

|---|---|---|---|

| Gastos Esenciales | Alquiler/Hipoteca, Servicios Básicos (luz, agua), Alimentación básica, Medicamentos. | Máxima (Crítico) | Proteger y garantizar su pago. Buscar optimización en tarifas o planes, pero sin comprometer la necesidad. |

| Gastos No Esenciales Importantes | Transporte al trabajo, Educación, Seguros, Internet/Telefonía básica. | Media (Necesario) | Evaluar opciones más económicas (ej. transporte público vs. auto, seguros con otra cobertura). Reducir, no eliminar. |

| Gastos Discrecionales | Restaurantes, Ocio, Suscripciones, Ropa no esencial, Vacaciones. | Baja (Ajustable) | Área principal para recortes. Establecer límites estrictos, suspender temporalmente o eliminar. |

| Compromisos Financieros | Pago de deudas (tarjetas, préstamos). | Variable (Estratégico) | Mantener pagos mínimos. Reestructurar o consolidar deudas si es posible para reducir la carga mensual. |

¿Cómo se priorizan y reestructuran los gastos cuando estos superan los ingresos disponibles?

Ante una situación donde los gastos superan los ingresos, se impone una reestructuración financiera rigurosa que comienza con un análisis exhaustivo de todos los desembolsos, clasificándolos en esenciales (vivienda, servicios básicos, alimentación mínima) y no esenciales (ocio, suscripciones, gastos prescindibles), para proceder a una priorización absoluta que garantice primero la cobertura de las necesidades básicas y los compromisos de deuda de alto costo, mientras se ejecuta una reducción inmediata y drástica de todo lo discrecional, se negocian condiciones con acreedores para aliviar pagos, y se exploran vías para incrementar los ingresos mediante actividades complementarias o la liquidación de activos innecesarios, siendo fundamental mantener este esquema de disciplina hasta restablecer el equilibrio, donde cómo ajustar tu presupuesto si ingresas menos este mes se convierte en un ejercicio continuo de evaluación y control.

Identificación y Clasificación de Gastos

El primer paso ineludible es realizar un inventario pormenorizado de todos los desembolsos, categorizándolos con severidad en gastos fijos esenciales (como el alquiler o hipoteca, luz y agua), gastos variables esenciales (alimentación básica, medicamentos) y gastos no esenciales (entretenimiento, salidas a restaurantes, compras impulsivas). Esta disección permite visualizar con crudeza dónde reside el flujo de dinero y establecer una jerarquía de supervivencia financiera, aislando de inmediato todo aquello que puede ser suspendido o eliminado sin comprometer la subsistencia o la integridad crediticia.

Estrategias de Reducción y Eliminación

Una vez clasificados, se aplican tácticas de contención agresivas: los gastos no esenciales se eliminan por completo de forma temporal, mientras que en los esenciales se buscan fórmulas de reducción, como optimizar el consumo de servicios públicos, cambiar a marcas más económicas en la cesta de la compra o usar transporte público. Paralelamente, se debe contactar a entidades acreedoras (bancos, compañías de servicios) para renegociar plazos o condiciones, buscando alivios temporales que disminuyan la presión mensual. La meta es crear un colchón que impida un mayor endeudamiento.

Reajuste del Presupuesto y Control Continuo

El nuevo escenario de ingresos menores exige un presupuesto reconstruido y realista, que asigne cada unidad monetaria disponible priorizando el pago de obligaciones ineludibles. Este plan debe monitorearse con frecuencia semanal, ajustándose dinámicamente a cualquier variación. Es aquí donde el concepto de cómo ajustar tu presupuesto si ingresas menos este mes se materializa en un documento vivo, que puede apoyarse en herramientas de seguimiento para mantener el rumbo. La siguiente tabla ejemplifica una reasignación categórica:

| Categoría de Gasto | Asignación Anterior | Asignación Reajustada | Acción Correctiva |

|---|---|---|---|

| Vivienda y Servicios | 40% | 45% | Prioridad absoluta, negociar facturas. |

| Alimentación | 20% | 25% | Optimizar compras, eliminar caprichos. |

| Transporte | 15% | 10% | Usar transporte público, reducir viajes. |

| Ocio y Suscripciones | 15% | 0% | Suspensión total temporal. |

| Ahorro/Impagos | 10% | 20% | Destinar a deuda urgente o fondo emergencia. |

¿Qué categorías de gasto son las más adecuadas para reducir de manera inmediata y sostenible?

Las categorías de gasto más adecuadas para una reducción inmediata y sostenible son aquellos desembolsos discrecionales y variables que no comprometen necesidades básicas ni generan valor a largo plazo, destacándose entretenimiento y ocio (susceptibles de una disminución drástica mediante opciones de bajo costo), compras impulsivas y suscripciones no esenciales (servicios de streaming, apps, membresías infrautilizadas), y gastos en alimentación fuera del hogar y delivery, donde optimizar la compra y preparación de comida en casa ofrece ahorros significativos; paralelamente, revisar servicios contratados como seguros, telefonía o energía para renegociar tarifas o cambiar de proveedor puede generar alivio permanente sin mermar calidad de vida, mientras que una revisión crítica de hábitos de consumo en vestimenta, tecnología o viajes sienta las bases para un ajuste financiero perdurable.

Gastos Discrecionales: Ocio y Entretenimiento

Esta categoría suele ser la más flexible y la primera que debe analizarse, ya que engloba actividades no esenciales como salidas a restaurantes, bares, cine, conciertos o suscripciones a múltiples plataformas de streaming; una reducción sostenible implica no una eliminación total, sino la búsqueda de alternativas de bajo costo, establecer un presupuesto mensual estricto para este rubro y priorizar experiencias que ofrezcan un mayor valor real frente al gasto, lo que permite liberar recursos de forma inmediata sin comprometer el bienestar emocional. Cómo ajustar tu presupuesto si ingresas menos este mes puede comenzar por aquí, auditando estos desembolsos para identificar los más prescindibles.

Optimización de Gastos Recurrentes y Servicios

Los gastos fijos o recurrentes ofrecen una oportunidad de ahorro sostenible mediante una auditoría minuciosa que permita detectar ineficiencias; esto incluye comparar y renegociar tarifas de servicios públicos (luz, gas, internet), seguros (automóvil, hogar) y suscripciones automáticas que se pagan sin uso real, optando por planes más básicos o promocionales, lo cual genera un alivio permanente en las finanzas personales al reducir la base de costos mes a mes sin sacrificar lo fundamental.

Alimentación y Compras del Hogar

El gasto en supermercados y comida, aunque esencial, es altamente optimizable mediante una planificación meticulosa que evite el desperdicio y las compras impulsivas; estrategias como elaborar un menú semanal, hacer una lista estricta, preferir marcas blancas y, crucialmente, reducir al mínimo la comida preparada y los pedidos a domicilio —uno de los drenajes más significativos— pueden reducir la factura alimentaria de manera inmediata y enseñar hábitos de consumo más conscientes y sostenibles a largo plazo.

| Categoría de Gasto | Ejemplos Concretos | Acción Inmediata | Impacto Sostenible |

|---|---|---|---|

| Entretenimiento | Streaming, salidas, videojuegos | Cancelar suscripciones no usadas, establecer límite para salidas | Cultura del ocio selectivo y consciente |

| Suscripciones y Servicios | Gimnasio, apps, telefonía premium | Revisar cargos bancarios, negociar o cambiar de proveedor | Base de gastos fijos más reducida |

| Alimentación y Delivery | Restaurantes, comida a domicilio, cafés | Planificar comidas, cocinar en casa, limitar delivery a ocasiones | Hábitos alimentarios más saludables y económicos |

| Compras Impulsivas | Ropa, tecnología, decoración | Implementar regla de 24-48 horas antes de comprar | Consumo responsable y ahorro para metas reales |

Más Información que te puede ayudar

¿Cómo priorizar mis gastos cuando tengo ingresos reducidos?

Ante una disminución de ingresos, el primer paso es realizar un análisis exhaustivo de todos tus gastos, clasificándolos entre esenciales (vivienda, alimentación, servicios básicos) y no esenciales. Destina tus fondos disponibles primero a cubrir las obligaciones fundamentales y pospón o elimina cualquier gasto discrecional, como entretenimiento o suscripciones, hasta que tu situación se estabilice.

¿Qué estrategias puedo usar para reducir mis gastos fijos inmediatamente?

Para reducir gastos fijos de forma inmediata, contacta a tus proveedores de servicios (como compañías de teléfono, internet o seguros) para negociar tarifas o buscar planes más económicos. Además, revisa contratos y evalúa la posibilidad de suspender temporalmente servicios prescindibles, y considera la renegociación de deudas para obtener plazos más extensos que disminuyan la cuota mensual.

¿Es recomendable usar ahorros o crédito para cubrir la diferencia este mes?

Utilizar ahorros de emergencia es la opción más recomendable si la reducción de ingresos es temporal, ya que evita generar intereses. Recurrir al crédito (tarjetas o préstamos) debe ser un último recurso, y solo si estás seguro de poder cubrir el pago posterior; prioriza líneas con los intereses más bajos y evita endeudarte para gastos no esenciales.

¿Cómo puedo generar ingresos adicionales rápidamente para compensar la baja?

Para generar ingresos extra de forma ágil, considera la venta de artículos no utilizados en plataformas en línea o aprovecha tus habilidades para ofrecer servicios freelance o trabajos esporádicos (tutorías, reparaciones, entregas). También puedes explorar opciones de trabajo temporal o turnos de fin de semana en sectores con alta demanda de mano de obra inmediata.

Deja una respuesta