Presupuesto semanal mejor que mensual ventajas reales

¿Alguna vez has sentido que el dinero se esfuma antes de fin de mes, a pesar de llevar un control? La clave podría estar en el ritmo de tu planificación financiera. Mientras un presupuesto mensual ofrece una visión amplia, puede resultar abstracto y difícil de sostener en el día a día. En contraste, adoptar un presupuesto semanal mejor que mensual ventajas reales se presenta como una herramienta más ágil y tangible. Esta metodología no solo desglosa las grandes cifras en metas alcanzables, sino que permite ajustes rápidos, reduce la ansiedad y convierte la gestión del dinero en un hábito sencillo. Explorar sus beneficios es descubrir un camino hacia un control financiero más consciente y efectivo.

¿Por qué un Presupuesto Semanal es Mejor que uno Mensual? Ventajas Reales

La planificación financiera tradicional suele operar con un horizonte mensual, alineándose con la frecuencia de muchos ingresos y obligaciones. Sin embargo, adoptar un Presupuesto semanal mejor que mensual ventajas reales ofrece un control más dinámico y preciso. Este enfoque desglosa el gran objetivo mensual en metas más pequeñas y manejables, permitiendo ajustes rápidos y reduciendo la sensación de sobrecarga. Al revisar tus finanzas cada siete días, transformas la gestión del dinero de una tarea administrativa abstracta en un proceso tangible y adaptativo, donde la conexión entre gasto diario y salud financiera se vuelve inmediatamente evidente.

1. Mayor Control y Consciencia del Gasto Inmediato

Un presupuesto semanal obliga a una revisión frecuente de tus transacciones, lo que genera una consciencia financiera aguda. En lugar de esperar a fin de mes para descubrir desviaciones, puedes identificar patrones de gasto superfluo casi en tiempo real. Esta cercanía con tu dinero te permite tomar decisiones correctivas en el acto, por ejemplo, compensar un gasto imprevisto del martes ajustando el plan para el jueves. Esta es una de las ventajas reales más potentes: la capacidad de reaccionar, no solo de registrar.

2. Flexibilidad para Ajustarse a Imprevistos

La vida está llena de gastos no planificados. Un presupuesto mensual rígido puede fracturarse ante una reparación menor o una salida espontánea, generando frustración. Un presupuesto semanal, en cambio, es inherentemente más flexible. Puedes reasignar fondos entre semanas dentro del mismo mes sin descarrilar todo el plan. Si en la segunda semana tuviste un imprevisto, puedes ajustar las metas de las semanas tres y cuatro para compensarlo, manteniendo el equilibrio general del mes sin recurrir a deuda.

3. Metas Más Cortas y Motivadoras

Psicológicamente, es más fácil comprometerse con un objetivo de 7 días que con uno de 30. Cumplir con éxito tu presupuesto semana a semana genera una sensación de logro frecuente, lo que refuerza positivamente el hábito del ahorro y el gasto consciente. Esta segmentación convierte una meta financiera grande y a veces intimidante (ej: sobrevivir el mes) en una serie de pequeños desafíos alcanzables, haciendo que la disciplina sea más sostenible a largo plazo y demostrando las ventajas reales desde el plano conductual.

4. Alineación Perfecta con el Flujo de Caja Real

Muchas personas no gastan su dinero de manera uniforme a lo largo del mes. Los primeros días suelen concentrar pagos de servicios, mercado y deudas. Un presupuesto mensual puede ocultar esta asimetría, dando una falsa sensación de holgura a mitad de periodo. El presupuesto semanal permite asignar fondos específicos para los gastos densos de la semana de pagos y distribuir el resto para cubrir gastos cotidianos en las semanas siguientes, reflejando con mayor fidelidad el flujo real de entrada y salida de dinero.

5. Reducción del Estrés y la Ansiedad Financiera

La incertidumbre es una fuente principal de estrés con el dinero. No saber si llegarás a fin de mes con lo presupuestado crea ansiedad constante. Al adoptar un presupuesto semanal mejor que mensual, reduces esta incertidumbre a ventanas de tiempo más cortas. Sabes exactamente con qué cuentas para los próximos siete días y cómo lo vas a usar. Este control reduce la carga mental, ya que el problema financiero se vuelve más manejable y menos abrumador, liberando espacio para enfocarte en otros aspectos de tu vida.

| Característica | Presupuesto Semanal | Presupuesto Mensual |

| Frecuencia de Revisión | Alta (cada 7 días) | Baja (cada 30 días) |

| Capacidad de Reacción | Alta. Ajustes rápidos. | Baja. Correcciones tardías. |

| Grado de Control | Detallado y granular. | General y panorámico. |

| Manejo de Imprevistos | Flexible, se absorbe en la semana/mes. | Rígido, puede romper el plan. |

| Impacto Psicológico | Motivador por metas cortas. | Puede ser abrumador. |

| Aliado Principal | Control y adaptación | Planificación macro |

Guía detallada: Por qué un Presupuesto semanal mejor que mensual ventajas reales

¿Qué ventajas concretas ofrece un presupuesto semanal frente a uno mensual en la gestión del dinero?

La principal ventaja concreta del presupuesto semanal reside en su control más estricto y reactivo del flujo de caja, ya que al dividir los ingresos y gastos mensuales en cuatro segmentos se facilita un seguimiento casi en tiempo real que evita que un desfase a principios de mes condene el resto del periodo, además de que se ajusta mejor a la realidad de los gastos cotidianos y frecuentes (como alimentación o transporte), promueve una revisión constante que fortalece la disciplina financiera y reduce la sensación de escasez al final del mes al asignar un poder de compra específico para cada semana, demostrando así que un Presupuesto semanal mejor que mensual ventajas reales se materializa en una gestión más ágil y preventiva.

Control Financiero Más Fino y Ajustado a la Realidad

Un presupuesto semanal proporciona un control financiero más fino al obligar a desglosar las categorías de gasto en plazos más cortos, lo que se traduce en una asignación de recursos más precisa y ajustada a los ritmos reales de consumo. Mientras un presupuesto mensual puede dar una falsa sensación de holgura durante sus primeras semanas, el semanal previene el gasto excesivo inicial al establecer límites claros para cada período de siete días, facilitando identificar de inmediato en qué categorías se están sobrepasando las expectativas y permitiendo correcciones sobre la marcha sin tener que esperar al cierre del mes, lo que es crucial para evitar déficits.

Mayor Disciplina y Conciencia en el Gasto Diario

La frecuencia semanal fomenta una mayor disciplina y conciencia en el gasto diario, ya que el acto repetitivo de planificar y revisar cada siete días convierte la gestión del dinero en un hábito más arraigado y menos abstracto. Esta revisión constante mantiene los objetivos financieros frescos en la mente, reduce las compras impulsivas porque se es más consciente del saldo disponible para esa semana específica, y ayuda a priorizar los gastos necesarios sobre los superfluos de una forma más tangible y manejable que cuando se observa una cifra grande para todo el mes.

Herramienta Eficaz para Gestionar Ingresos Variables o Gastos Frecuentes

Para personas con ingresos variables o con gastos muy frecuentes, el presupuesto semanal es una herramienta notablemente más eficaz. Permite adaptar el nivel de gasto a los ingresos percibidos en períodos específicos, evitando la incertidumbre de tener que proyectar un mes completo con cifras inestables. Es especialmente útil para gestionar categorías de gastos cotidianos como la comida, el combustible o el ocio semanal, ya que asigna un tope concreto y realista para esos rubros de alta recurrencia.

| Categoría de Gasto | Enfoque Mensual (Posible Problema) | Enfoque Semanal (Ventaja) |

|---|---|---|

| Alimentación / Supermercado | Se asigna una suma global. Fácil gastar de más al inicio y restringirse al final. | Se asigna un monto semanal. Control más estricto y compras más planificadas y realistas. |

| Gastos de Transporte / Combustible | Puede subestimarse o no ajustarse a viajes imprevistos. | Se presupuesta por semana según necesidades reales, ajustándose a planes concretos. |

| Ocio y Entretenimiento | Un solo monto mensual puede invitar a un gasto grande único, agotando el recurso. | Distribuye el ocio en semanas, fomentando un consumo más equilibrado y sostenible. |

| Gastos Variables Imprevistos | Se absorben de un fondo general mensual, desdibujando su impacto. | Su efecto se contiene dentro de la semana, aislando el problema y facilitando su gestión. |

¿Por qué el cálculo de los gastos semanales proporciona un control financiero más preciso y ágil?

El cálculo de los gastos semanales brinda un control más preciso y ágil porque acorta los ciclos de revisión, permitiendo detectar desviaciones presupuestarias casi en tiempo real y corregir hábitos de gasto de forma inmediata, lo que evita que pequeños errores se acumulen y descontrolen las finanzas mensuales; esta frecuencia intensiva aumenta la conciencia financiera al mantener los números frescos en la mente, transforma la gestión del dinero en un proceso activo y constante, y facilita la adaptación a gastos variables e imprevistos, ofreciendo una fotografía más nítida y manejable del flujo de caja que un análisis mensual, donde los detalles se diluyen. La implementación de un Presupuesto semanal mejor que mensual ventajas reales se hace evidente en esta capacidad de reacción y ajuste fino.

Frecuencia y detección temprana de desviaciones

La revisión semanal actúa como un sistema de alerta temprana para las finanzas personales. Al dividir el mes en cuatro o cinco segmentos claros, cualquier gasto excesivo o categoría que se desvíe de lo planificado se hace visible en cuestión de días, no de semanas. Esto permite realizar ajustes proactivos en el momento, como recortar gastos discrecionales en los días restantes de esa semana, en lugar de descubrir a fin de mes que se ha sobregirado el presupuesto completo y no hay margen de maniobra. Esta agilidad es fundamental para mantener el control, convirtiendo la gestión en un proceso dinámico y preventivo.

Mayor conciencia y reducción del gasto hormiga

El ritual de registrar y analizar los gastos cada siete días fortalece la conexión cognitiva con el dinero. Los importes y las decisiones de compra recientes están frescos en la memoria, lo que hace más difícil ignorar o subestimar el impacto acumulado de los pequeños gastos recurrentes (como cafés, snacks o suscripciones no esenciales). Esta conciencia constante disuade el gasto impulsivo y hace tangible el concepto de que muchos gastos pequeños equivalen a uno grande, permitiendo tomar decisiones más informadas y alineadas con las metas financieras reales.

Adaptabilidad y gestión de lo variable

Un presupuesto semanal es intrínsecamente más flexible y receptivo a la realidad cambiante. Permite asignar fondos de manera específica para los eventos o necesidades de cada semana (como un cumpleaños, una reparación urgente o la compra de suministros), sin desequilibrar todo el plan mensual. Esta metodología facilita manejar los ingresos y gastos irregulares con mayor precisión, ya que se puede presupuestar sobre la marcha. La siguiente tabla ejemplifica cómo este enfoque distribuye y controla mejor categorías volátiles:

| Categoría de Gasto | Enfoque Mensual (Ejemplo) | Enfoque Semanal (Ventaja) |

|---|---|---|

| Alimentación y Supermercado | Presupuesto fijo de 400€ para todo el mes. | Se asigna 100€ por semana. Si la primera semana se gastan 110€, se ajustan las siguientes tres a 96-97€ para compensar, manteniendo el total. |

| Ocio y Restaurantes | 150€ mensuales, a menudo gastados en las primeras dos semanas. | Se establece un límite de 35€ semanales. Si una semana no se gasta, ese remanente puede trasladarse a la siguiente para una salida especial, fomentando el ahorro intencional. |

| Transporte (Combustible/Gasolina) | Presupuesto estimado de 120€. | Se presupuesta según los planes de movilidad de cada semana (30€ para una semana normal, 50€ si hay un viaje planeado), reflejando con precisión el uso real. |

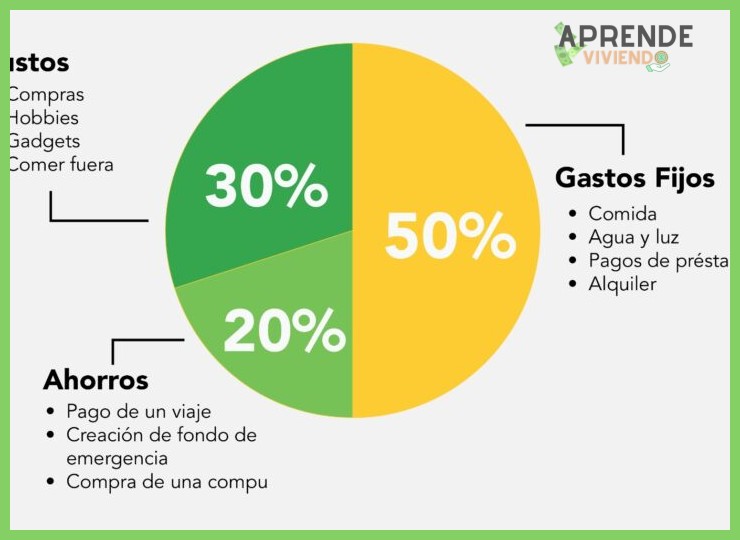

¿Cómo se puede adaptar la regla 50/30/20 a un presupuesto semanal para distribuir los ingresos?

Para adaptar la regla 50/30/20 a un presupuesto semanal, debes primero calcular tu ingreso neto semanal (tu salario mensual neto dividido entre 4.33 semanas) y luego aplicar los porcentajes a esa cifra: destina el 50% para necesidades esenciales semanales como comida básica, transporte y un prorrateo de facturas mensuales; el 30% para gastos personales y ocio de la semana; y el 20% para el ahorro y pago de deudas, transfiriendo este monto a una cuenta separada cada semana, lo que permite un control más estricto y ajustes inmediatos, demostrando que un presupuesto semanal mejor que mensual ventajas reales como una mayor conciencia del flujo de dinero y una corrección más ágil de desvíos.

Conversión de porcentajes mensuales a cantidades semanales

El primer paso es transformar los porcentajes mensuales en montos semanales concretos. Para ello, divide tu ingreso neto mensual entre 4.33 (el número promedio de semanas en un mes) para obtener tu ingreso semanal base. Sobre esta cifra, aplicas los porcentajes: multiplica el ingreso semanal por 0.50 para obtener el límite de necesidades, por 0.30 para los deseos personales y por 0.20 para ahorro y deudas. Esta conversión sistemática te da un marco financiero claro y ejecutable cada siete días, facilitando la gestión sin esperar al cierre del mes.

Distribución de gastos fijos mensuales en semanas

Adaptar los gastos fijos mensuales, como la renta o las suscripciones, requiere un enfoque de prorrateo. Calcula el costo semanal de cada gasto fijo (divide el monto mensual entre 4.33) y reserva esa cantidad cada semana en una subcuenta o apartado específico. Por ejemplo, si tu renta son $866, debes reservar $200 semanales (866 / 4.33). Esta práctica evita la acumulación de una gran salida de dinero a fin de mes y suaviza el impacto en tu flujo de caja semanal, permitiendo una distribución más realista dentro del 50% destinado a necesidades.

| Categoría | Porcentaje | Ejemplo con Ingreso Semanal de $1000 | Destino Principal |

|---|---|---|---|

| Necesidades | 50% | $500 | Comida, transporte, prorrateo de alquiler/hipoteca, servicios básicos. |

| Deseos Personales | 30% | $300 | Entretenimiento, cenas fuera, hobbies, compras no esenciales. |

| Ahorro/Deudas | 20% | $200 | Fondo de emergencia, inversiones, pago extra de créditos. |

Ajuste y control de gastos variables semanales

La naturaleza dinámica de los gastos variables, como la alimentación o el combustible, se controla mejor con un presupuesto semanal. Asigna una porción del 50% de necesidades a estos rubros y haz un seguimiento diario. Si a mitad de semana se excede el presupuesto en comida, se puede compensar reduciendo el gasto en transporte (caminando más) o ajustando el capítulo de deseos personales. Este ciclo de retroalimentación rápido es una de las ventajas reales del método semanal, ya que fomenta un control disciplinado y evita el efecto dominó que puede ocurrir en un presupuesto mensual cuando un desvío pequeño arruina la planificación de todo el mes.

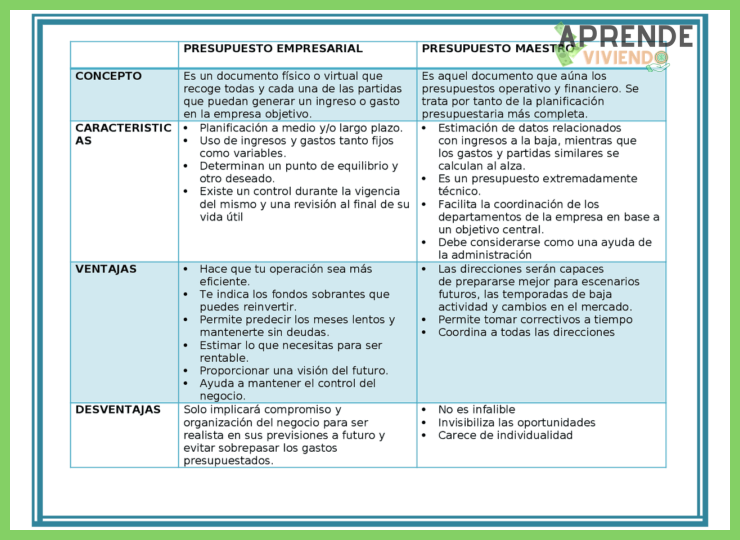

¿Cuáles son las ventajas y desventajas de un presupuesto maestro (mensual) comparado con un sistema semanal?

El presupuesto maestro mensual ofrece una visión panorámica de las finanzas, facilitando la planificación de gastos e ingresos fijos recurrentes y permitiendo una asignación más holística de los recursos, lo que es ideal para manejar obligaciones como alquileres o hipotecas; sin embargo, su principal desventaja es la posible falta de control granular, pudiendo llevar a desfases a final de mes si no se realiza un seguimiento riguroso. En contraste, un sistema presupuestario semanal proporciona un control más estricto y cercano, ajustándose mejor a los flujos de caja variables y a los gastos cotidianos, lo que ayuda a evitar sorpresas y fomenta la disciplina en el día a día, aunque puede resultar más engorroso de gestionar y perder de vista los objetivos financieros a más largo plazo si no se integra dentro de una planificación mensual o anual.

Ventajas del Control Financiero Semanal

El control financiero semanal se destaca por su capacidad para ofrecer una respuesta rápida ante imprevistos, ajustando sobre la marcha la distribución de fondos para gastos como alimentación o transporte. Este método fomenta una disciplina diaria más sólida, ya que el corto plazo exige mayor atención y reduce la tentación de gastos impulsivos, al tiempo que facilita identificar con precisión en qué categorías se producen desvíos, permitiendo correcciones inmediatas. Es aquí donde muchos encuentran que un Presupuesto semanal mejor que mensual ventajas reales se materializa en un manejo del dinero más tangible y menos abstracto.

Desventajas de la Planificación Mensual

La planificación mensual, si bien es integral, puede generar una falsa sensación de seguridad durante las primeras semanas, lo que lleva a subestimar los gastos acumulativos y a sufrir restricciones severas en los últimos días del ciclo. Su mayor desventaja radica en la dificultad para rastrear el flujo de efectivo en tiempo real, haciendo complejo adaptarse a gastos extraordinarios menores pero frecuentes sin desequilibrar todo el esquema. Además, para personas con ingresos variables o irregulares, sincronizar los ciclos de entrada y salida de dinero con un período fijo de treinta días puede resultar en una gestión ineficiente y constante estrés por cuadrar las cuentas.

Comparativa Práctica: Flexibilidad y Cumplimiento

Al comparar ambos sistemas, la clave reside en el equilibrio entre flexibilidad y cumplimiento de metas. El presupuesto semanal es intrínsecamente más adaptativo, moldeándose a los ritmos de vida reales, mientras que el mensual prioriza la consistencia hacia objetivos a largo plazo. La elección óptima suele ser un sistema híbrido: un marco mensual para las categorías fijas y de ahorro, desglosado en controles semanales para los gastos discrecionales. La siguiente tabla ilustra esta diferencia de enfoque:

| Aspecto | Presupuesto Mensual | Presupuesto Semanal |

|---|---|---|

| Enfoque principal | Visión global y metas a largo plazo | Control táctico y gasto cotidiano |

| Flexibilidad | Baja (estructura rígida) | Alta (se ajusta rápido) |

| Dificultad de seguimiento | Media (requiere revisión periódica) | Baja (revisión constante) |

| Ideal para | Gastos fijos, ahorro programado | Gastos variables, manejo de efectivo |

Impacto en el Ahorro y los Gastos Hormiga

El impacto en el ahorro es decisivo: el presupuesto mensual permite asignar una cifra concreta al ahorro desde el principio, tratándolo como un gasto fijo más, lo que sistemáticamente construye un colchón financiero. No obstante, es vulnerable a los gastos hormiga que, al no monitorearse semana a semana, pueden erosionar la capacidad de ahorro sin ser detectados. El sistema semanal, por su naturaleza vigilante, actúa como un eficaz filtro contra microgastos, permitiendo reasignar pequeños excedentes semanales directamente al ahorro, aunque con el riesgo de que, sin una meta mensual clara, estos ahorros puedan ser esporádicos y menos significativos.

Más Información que te puede ayudar

¿Por qué un presupuesto semanal es más fácil de controlar que uno mensual?

Un presupuesto semanal divide el flujo de dinero en segmentos más manejables, lo que te permite ajustar sobre la marcha con mayor agilidad. Al revisar tus finanzas cada siete días, detectas desvíos de gasto de inmediato y puedes corregirlos antes de que se acumulen, evitando esa sensación de quedarte sin dinero a mitad de mes y fomentando un control más activo y constante.

¿Cómo un presupuesto semanal ayuda a gestionar gastos variables e imprevistos?

Al asignar fondos cada semana para partidas como comida, combustible u ocio, adaptas tu presupuesto a la realidad inmediata, que rara vez es uniforme a lo largo de un mes. Este método crea un colchón natural para imprevistos, ya que cualquier saldo no usado en una semana puede destinarse a la siguiente o a un fondo de emergencia, generando flexibilidad y resiliencia financiera ante gastos inesperados.

¿Qué ventaja psicológica tiene el presupuesto semanal sobre el mensual?

El enfoque semanal proporciona una retroalimentación más frecuente y motivadora. Cumplir pequeñas metas cada siete días genera una sensación de logro constante que refuerza los hábitos financieros positivos, en contraste con la larga espera de un ciclo mensual donde es fácil desanimarse o perder el ritmo. Esta cercanía reduce la ansiedad y crea una relación más saludable con el dinero.

¿Es realmente más preciso un presupuesto semanal para el gasto cotidiano?

Sí, porque la mayoría de nuestros gastos esenciales y discrecionales tienen una dinámica semanal, no mensual. Planificar con este ritmo permite una distribución de recursos más realista y evita la tentación de adelantar dinero de fines de mes para cubrir gastos presentes. Esta precisión conlleva a una toma de decisiones más consciente y evita sorpresas desagradables en la cuenta bancaria.

Deja una respuesta