Cómo involucrar a toda la familia en el presupuesto

La mesa del comedor, más que un mueble, se convierte en el centro de operaciones. Sobre su superficie, recibos y sueños se mezclan bajo la luz de la lámpara. Aquí no hay secretos, sino un mapa común por trazar. deja de ser una tarea administrativa en solitario para transformarse en una conversación colectiva, un pacto donde cada voz, desde la más experimentada hasta la más joven, encuentra su eco. Es el arte de convertir números en metas compartidas, de tejer la responsabilidad financiera con los hilos de la complicidad, haciendo que cada miembro se sienta arquitecto del bienestar común. El primer paso es abrir el cuaderno y escuchar.

Estrategias prácticas para convertir las finanzas en un proyecto familiar

Transformar la gestión del dinero de una tarea solitaria en una misión compartida es fundamental para la salud económica y emocional del hogar. Cómo involucrar a toda la familia en el presupuesto no se trata solo de repartir números, sino de construir un propósito común, donde cada miembro, independientemente de su edad, comprenda su rol y aporte valor. Este proceso fomenta la transparencia, la responsabilidad y enseña lecciones financieras invaluables para la vida, creando un equipo unido frente a los objetivos económicos.

1. Convocar una reunión financiera familiar inicial

El primer paso es formalizar el compromiso. Programen una reunión en un momento distendido, lejos de crisis o estrés. Expliquen, con un lenguaje adaptado a todos, el concepto del presupuesto familiar: es el mapa que guía el dinero para cubrir necesidades, disfrutar de gustos y alcanzar sueños juntos. Presenten los ingresos totales de forma clara y describan los gastos fijos esenciales (hipoteca, servicios, alimentación). La clave es iniciar un diálogo abierto donde preguntar ¿qué metas tenemos? sea el centro. Esta primera conversación sienta las bases de la confianza y el trabajo en equipo.

2. Asignar roles y responsabilidades según la edad

La participación efectiva requiere que cada persona tenga una tarea concreta. Los adultos pueden liderar el seguimiento de cuentas y pagos mayores. Los adolescentes, con supervisión, pueden ser responsables de comparar precios en el supermercado, monitorear el consumo de servicios como internet o luz, o investigar ofertas para el ocio familiar. A los niños más pequeños se les puede encomendar tareas simbólicas pero poderosas, como ser los guardianes de las luces (apagarlas en habitaciones vacías) o decorar la alcancía de los ahorros para vacaciones. Estas responsabilidades tangibles generan un sentido de pertenencia y contribución real.

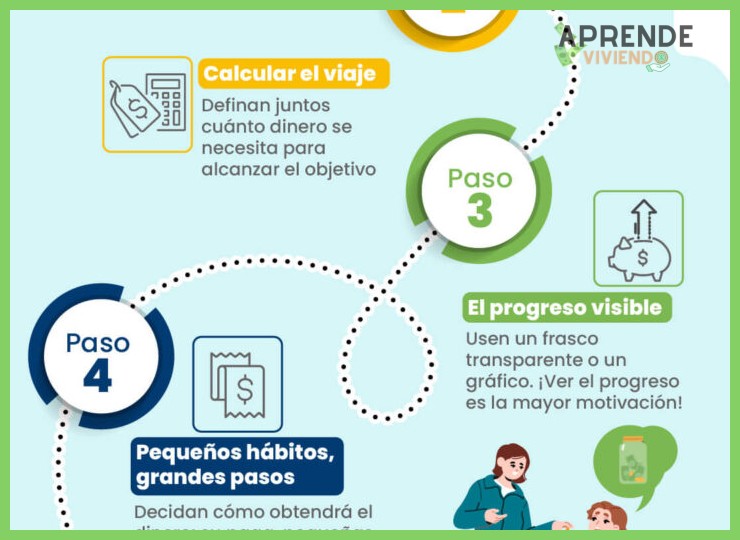

3. Establecer metas de ahorro comunes y motivadoras

Un presupuesto sin un sueño compartido puede volverse una fría lista de restricciones. Definir una meta atractiva para todos es el motor de la disciplina. Puede ser unas vacaciones, una mejora en el hogar, una consola de videojuegos o un fondo para emergencias. Visualicen esa meta con una imagen en la nevera o un gráfico de progreso en la sala. Celebre cada hito de ahorro alcanzado con un reconocimiento, reforzando que el esfuerzo colectivo tiene una recompensa concreta. Este es el corazón emocional de cómo involucrar a toda la familia en el presupuesto.

4. Implementar un sistema de seguimiento visual y accesible

La información debe ser visible y fácil de entender para mantener el interés. En lugar de una hoja de cálculo oculta, creen un tablero físico o digital simple. Puede ser un gráfico de barras que crezca con los ahorros, un sobre o frasco transparente para metas específicas, o una pizarra blanca con los gastos del mes. Revisen este sistema juntos en reuniones breves semanales o quincenales. Esta transparencia evita malentendidos, permite ajustes rápidos y convierte el progreso financiero en una experiencia tangible y educativa para los más jóvenes.

5. Celebrar los logros y aprender de los desvíos

La gestión financiera familiar es un proceso de aprendizaje continuo. Cuando se cumpla un objetivo o se logre reducir un gasto de manera consistente, celébrenlo con una actividad simbólica que no sabotee el presupuesto, como una noche de cine en casa o un picnic. Igualmente crucial es abordar los desvíos sin culpas. Si un mes se sobrepasan en un área, analicen en familia las causas y busquen soluciones creativas para el próximo mes. Este enfoque constructivo enseña resiliencia financiera y refuerza que el equipo permanece unido en los éxitos y en los desafíos.

| Miembro Familiar | Rol Sugerido | Herramienta o Tarea | Objetivo de Aprendizaje |

|---|---|---|---|

| Adultos | Líderes y supervisores | Planilla digital de ingresos/gastos, pago de facturas. | Gestión integral y planificación a largo plazo. |

| Adolescentes | Auditores y comparadores | Apps de comparación de precios, control de suscripciones. | Consumo consciente y valor del dinero. |

| Niños (6-12 años) | Vigilantes y ahorradores | Alcancía transparente, listas de compras con dibujos. | Diferenciar deseos de necesidades, concepto de ahorro. |

| Familia completa | Equipo de toma de decisiones | Reunión mensual, gráfico de ahorro visual en la nevera. | Trabajo en equipo, comunicación y establecimiento de metas comunes. |

Guía detallada sobre cómo involucrar a toda la familia en el presupuesto

¿Qué estrategias prácticas pueden implementar las familias para gestionar de forma colectiva y eficaz su presupuesto doméstico?

Las familias pueden implementar estrategias prácticas para una gestión colectiva y eficaz del presupuesto doméstico mediante la creación de una reunión financiera familiar periódica, un espacio sagrado donde se transparenten todos los ingresos y gastos fijos, se establezcan objetivos comunes a corto y largo plazo—como unas vacaciones o un fondo de emergencia—y se asignen responsabilidades concretas, desde el control del gasto en supermercado hasta la gestión de las suscripciones, utilizando herramientas visuales como un pizarrón en la cocina o aplicaciones de presupuesto compartido que permitan monitorizar el progreso en tiempo real y celebrar los logros conjuntos, fomentando así una cultura de comunicación abierta y corresponsabilidad donde incluso los más pequeños participen con pequeñas metas adaptadas a su edad.

Establecer un sistema de reuniones financieras familiares

La piedra angular de una gestión colectiva es institucionalizar una reunión mensual, un ritual donde toda la unidad familiar se siente a analizar el flujo de caja pasado y planificar el próximo mes; en esta asamblea doméstica se revisan las facturas, se ajustan las partidas de gasto variables como el ocio o la alimentación, y se toman decisiones democráticas sobre ajustes necesarios, utilizando una hoja de cálculo compartida o un presupuesto en un sobre físico para cada categoría, lo que transforma la abstracción de las finanzas en un proceso tangible y educativo. Cómo involucrar a toda la familia en el presupuesto se logra precisamente aquí, haciendo que cada miembro, según su edad, tenga una tarea: los adolescentes pueden investigar comparativas de precios de servicios, los niños anotar los gastos en una libreta, y los adultos llevar el control de las deudas e inversiones, creando un sentido de propósito compartido.

Utilizar herramientas visuales y tecnología accesible

Implementar un sistema visual, como un gran gráfico de barras en la nevera que muestre el avance hacia el ahorro para un objetivo familiar, o una aplicación móvil sincronizada como Toshl o Splitwise, permite tener una fotografía instantánea y comprensible de la salud financiera del hogar, eliminando suposiciones y malentendidos; esta transparencia fomenta la autodisciplina colectiva y convierte el ahorro en un juego donde cada euro guardado es una victoria. La clave es elegir una herramientia que todos se comprometan a usar, incluso configurando notificaciones semanales que alerten si se está cerca de superar el presupuesto en restaurantes o ropa, haciendo de la monitorización constante una actividad integrada y no una carga.

Definir objetivos comunes y asignar responsabilidades

La motivación colectiva se alimenta de metas compartidas y alcanzables, por lo que es crucial definir claramente qué se desea lograr financieramente como familia—desde un viaje a la playa hasta renovar el coche—y desglosar ese objetivo en aportaciones mensuales concretas que cada miembro puede controlar. Asignar roles específicos, como un responsable de comparar tarifas de suministros, otro de planificar el menú semanal para ajustar la compra, y otro de registrar los gastos diarios en una libreta común, distribuye la carga de trabajo y empodera a todos.

| Categoría Presupuestaria | Responsable Asignado | Meta Mensual | Herramienta de Control |

|---|---|---|---|

| Alimentación y Supermercado | Adulto 1 / Adolescente | No superar €400 | Ticket de compra y app de ofertas |

| Ocio y Suscripciones | Adulto 2 / Adolescente | Límite de €150 | Calendario de gastos y alertas |

| Ahorro para Vacaciones | Toda la Familia | Aportar €100 mínimo | Hucha transparente o gráfico en nevera |

| Gastos Fijos (luz, agua, internet) | Adulto 1 | Optimizar tarifas anualmente | Comparador online y facturas archivadas |

¿Qué modelos o tipos de presupuesto familiar se adaptan mejor a diferentes perfiles y etapas de la vida en el hogar?

Para la pareja joven sin hijos, el método 50/30/20 ofrece una estructura flexible que separa necesidades, deseos y ahorros, ideal para gestionar ingresos iniciales y deudas mientras se construye un fondo de emergencia. Las familias con hijos en crecimiento suelen encontrar mayor control en el presupuesto por categorías o 'sobres', ya que permite asignar cantidades específicas a gastos variables como alimentación, educación y actividades extracurriculares, priorizando la planificación a medio plazo. En la etapa de consolidación o prejubilación, el presupuesto de base cero gana relevancia, obligando a justificar cada gasto mensualmente para maximizar el ahorro y la inversión hacia objetivos concretos como la universidad de los hijos o la jubilación, mientras que los hogares con adolescentes pueden beneficiarse de un presupuesto híbrido que combine un sistema de categorías fijas con un componente de ahorro automático para metas a corto plazo. Finalmente, para los jubilados, un presupuesto de ingresos fijos centrado en cubrir necesidades esenciales y salud, con un seguimiento riguroso de los gastos discrecionales, es clave para preservar el capital.

Presupuesto 50/30/20 para parejas jóvenes y solteros

Este modelo es la brújula financiera ideal para quienes inician su vida independiente, ya que establece una regla clara: destinar el 50% de los ingresos netos a necesidades (alquiler, servicios básicos, deudas mínimas), el 30% a deseos (ocio, suscripciones, caprichos) y el 20% al ahorro y la inversión. Su fortaleza reside en la simplicidad y la flexibilidad, permitiendo adaptarse a ingresos variables sin una contabilidad exhaustiva, y fomentando el hábito del ahorro sistemático desde el principio. Es crucial cómo involucrar a toda la familia en el presupuesto desde esta etapa, hablando abiertamente sobre los límites del 30% para gastos discrecionales y celebrando el logro de las metas de ahorro conjunto.

Presupuesto por categorías o sobres para familias con hijos

Cuando los gastos se multiplican y diversifican con la llegada de los niños, el sistema de presupuesto por categorías proporciona el control necesario. Se asigna una cantidad fija de dinero a cada categoría de gasto (supermercado, gasolina, colegio, ropa) y se sigue de cerca, pudiendo usar el método físico de sobres o aplicaciones digitales. Este enfoque visual enseña a priorizar y evita que los gastos imprevistos desequilibren las finanzas del mes, siendo fundamental para planificar gastos mayores como vacaciones o la compra de un vehículo familiar.

| Categoría Principal | Subcategorías Ejemplo | % Ingresos Aprox. |

|---|---|---|

| Vivienda y Utilidades | Hipoteca/Alquiler, Luz, Agua, Internet | 30-35% |

| Alimentación y Hogar | Supermercado, Artículos de limpieza | 12-15% |

| Educación y Cuidado Infantil | Colegio, Actividades, Guardería | 10-20% |

| Transporte | Combustible, Mantenimiento, Seguro | 10-15% |

| Salud y Seguros | Medicamentos, Seguro Médico, Dental | 5-10% |

Presupuesto de base cero para la consolidación y prejubilación

En la etapa donde los ingresos suelen ser mayores pero también las responsabilidades financieras a largo plazo, el presupuesto de base cero exige justificar y asignar cada euro de ingreso a una categoría específica cada mes, dejando el saldo final en cero. Esto no significa gastarlo todo, sino que cada partido, incluido el ahorro y la inversión, tiene su propósito asignado, maximizando la eficiencia y redirigiendo fondos hacia objetivos cruciales como el fondo universitario o el capital para la jubilación. Este método requiere más disciplina y tiempo, pero ofrece un control absoluto, ideal para optimizar recursos y eliminar gastos superfluos que puedan mermar el patrimonio acumulado.

¿Cuáles son los cinco principios fundamentales que sustentan la creación y el mantenimiento de un presupuesto familiar exitoso?

El éxito de un presupuesto familiar se asienta sobre cinco pilares fundamentales: el registro meticuloso de todos los ingresos y gastos, que actúa como el mapa financiero inicial; la clasificación y priorización de los gastos, separando lo esencial de lo prescindible; el establecimiento de objetivos financieros claros (a corto, mediano y largo plazo), que dan propósito y dirección al esfuerzo; la revisión y ajuste periódico del presupuesto, adaptándolo a los cambios en la vida familiar; y, quizás el más crucial, el compromiso y la disciplina colectiva para seguir el plan, donde aprender cómo involucrar a toda la familia en el presupuesto se convierte en la clave para transformar una obligación en un proyecto compartido.

Herramientas y Métodos para el Registro Precisa de Gastos

La piedra angular de cualquier presupuesto es la visibilidad total de la economía doméstica, lo que se logra mediante un registro riguroso y constante. Este principio exige documentar cada ingreso, por pequeño que sea, y cada egreso, desde la hipoteca hasta el café matutino, utilizando para ello desde una simple hoja de cálculo hasta aplicaciones especializadas que categorizan automáticamente los movimientos. Este hábito, que debe ser diario, revela patrones de consumo invisibles y señala fugas de dinero, permitiendo tomar el control con base en datos reales y no en suposiciones. Es el diagnóstico financiero sin el cual cualquier tratamiento presupuestario está condenado al fracaso.

Estrategias para Definir y Alcanzar Objetivos Financieros Claros

Un presupuesto sin objetivos es como un barco a la deriva; por ello, definir metas específicas, medibles y con plazos definidos es el motor que impulsa la disciplina financiera. Estos objetivos se deben estratificar en corto plazo (como un fondo para emergencias), mediano plazo (la renovación del automóvil) y largo plazo (la educación universitaria o la jubilación). Asignar una parte concreta del ingreso mensual a cada una de estas metas, tratándolas como un gasto no negociable, garantiza un progreso constante y tangible. Esta práctica transforma el ahorro de un acto residual en una prioridad estratégica, dando sentido a cada restricción y celebrando cada hito alcanzado.

El Proceso Continuo de Revisión y Adaptación del Presupuesto

Un presupuesto familiar no es un decreto inmutable, sino un documento vivo que debe respirar al ritmo de los cambios en el hogar. Este principio dicta la necesidad de realizar revisiones periódicas (mensuales o trimestrales) para comparar lo presupuestado con lo realmente gastado, analizar las desviaciones y entender sus causas. La vida trae sorpresas: un aumento de salario, una reparación inesperada, el nacimiento de un hijo. Adaptar las cifras y las categorías a esta nueva realidad es lo que mantiene el presupuesto útil y relevante, evitando que se convierta en una camisa de fuerza y fomentando, en su lugar, una cultura de flexibilidad responsable. En este proceso de ajuste, es vital cómo involucrar a toda la familia en el presupuesto para que los cambios sean comprendidos y aceptados por todos.

| Categoría de Gasto | Presupuesto Asignado | Gasto Real | Desviación | Acción Correctiva |

|---|---|---|---|---|

| Alimentación y Supermercado | 600 € | 650 € | +50 € | Planificar menús semanales y evitar compras impulsivas. |

| Ocio y Restauración | 150 € | 200 € | +50 € | Reducir salidas a restaurantes a una por mes. |

| Transporte y Combustible | 180 € | 160 € | -20 € | Reasignar el excedente al fondo de emergencia. |

| Servicios Básicos (Luz, Agua, Gas) | 250 € | 280 € | +30 € | Implementar hábitos de ahorro energético en el hogar. |

Más Información que te puede ayudar

¿Cómo puedo explicar el concepto de presupuesto a niños pequeños de manera sencilla?

Utiliza metáforas concretas y juegos para hacerlo tangible. Puedes emplear frasos transparentes para representar los ingresos mensuales (como monedas de chocolate o fichas) y asignar cada frasco a un gasto familiar (comida, luz, diversión). Al gastar en algo, se retira la cantidad correspondiente, visualizando cómo el dinero para jugar depende de que primero se cubran las necesidades básicas. Esto enseña priorización y consumo consciente de forma natural.

¿Qué tareas presupuestarias puedo asignar a adolescentes para que se involucren?

Encomiéndales responsabilidades que conecten con sus intereses, como investigar y comparar precios para una compra familiar (como un nuevo electrodoméstico o el plan de internet), gestionar el presupuesto semanal para el supermercado con una lista dada, o analizar la factura de la luz para proponer hábitos de ahorro. Esto no solo les da un rol activo, sino que desarrolla su pensamiento crítico y los prepara para su independencia financiera futura.

¿Cómo organizar una reunión familiar sobre presupuesto que sea productiva y no conflictiva?

Establece una reunión mensual breve y con un orden del día claro, presentada como un equipo que revisa sus metas. Comienza destacando logros positivos (ej. logramos ahorrar en la luz), luego revisa los gastos fijos y variables, y finalmente discute objetivos comunes (como unas vacaciones o un videojuego). Usa un lenguaje colaborativo (¿cómo podemos lograrlo juntos?) y permite que cada miembro, según su edad, opine y proponga recortes o mejoras, fomentando un sentido de responsabilidad compartida.

¿De qué forma podemos hacer visible y motivador el ahorro familiar para todos?

Crea un medidor de sueños físico en un lugar común de la casa, como un gráfico o una jarra transparente que se llene simbólicamente conforme se ahorra para un objetivo concreto y deseado por todos, como una excursión o una pizza familiar extra. Celebrar los hitos pequeños (ej. llegamos al 25%) con un reconocimiento verbal o una actividad gratuita refuerza positivamente el esfuerzo colectivo. Esta visualización del progreso transforma el ahorro de una abstracción en un proyecto emocionante y unificador.

Deja una respuesta