Cómo hacer un presupuesto mensual facil paso a paso

¿Te has preguntado alguna vez a dónde se va tu dinero a final de mes? Controlar nuestras finanzas personales puede parecer una tarea abrumadora, pero no tiene por qué serlo. La clave está en la planificación. En este artículo, te guiaré a través del proceso de cómo hacer un presupuesto mensual facil paso a paso, un método sencillo y práctico que cualquiera puede seguir. Olvídate de las planillas complicadas y los conceptos incomprensibles. Se trata de una herramienta clara que te permitirá tomar el control, reducir el estrés económico y, lo más importante, alcanzar tus metas de ahorro. Comencemos este viaje hacia una mayor tranquilidad financiera.

La guía definitiva sobre cómo hacer un presupuesto mensual fácil paso a paso

Dominar tus finanzas personales comienza con un plan claro. A continuación, te explico de forma detallada cómo hacer un presupuesto mensual facil paso a paso, un proceso que te permitirá tomar el control de tu dinero, reducir el estrés financiero y alcanzar tus metas con mayor seguridad.

1. Reúne toda tu información financiera

El primer paso para crear un presupuesto realista es tener una fotografía completa de tu situación. Reúne estados de cuenta bancarios, recibos de sueldo, facturas de gastos fijos (luz, agua, internet, alquiler o hipoteca) y un registro de tus gastos variables de los últimos meses. El objetivo es identificar con precisión cuánto dinero ingresa y a dónde sale. Sin este diagnóstico inicial, cualquier presupuesto se basará en suposiciones y será menos efectivo.

2. Clasifica tus ingresos y gastos

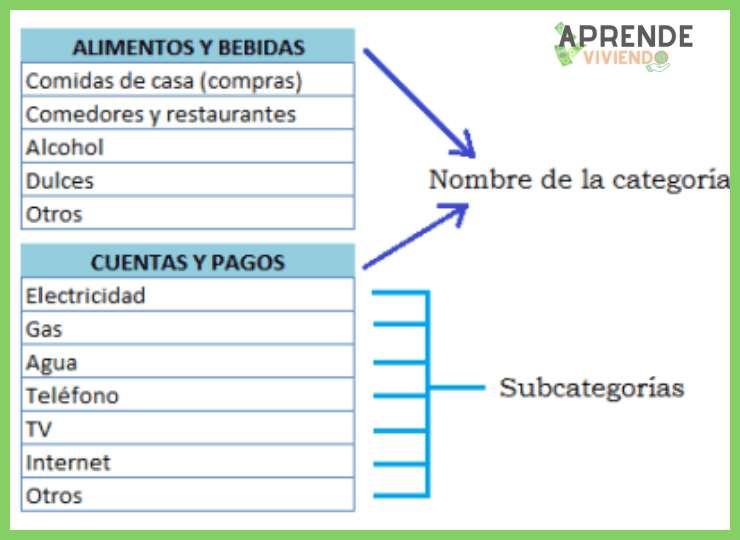

Una vez con los datos, clasifícalos en categorías. Los ingresos suelen ser más sencillos (nómina, ingresos extra, etc.). Los gastos deben dividirse en tres grupos principales: gastos fijos (obligatorios y de cantidad constante, como el alquiler), gastos variables (necesarios pero de monto fluctuante, como la comida o la gasolina) y gastos discrecionales (ocio, suscripciones, caprichos). Esta clasificación es crucial para priorizar y encontrar oportunidades de ahorro.

3. Establece tus límites de gasto por categoría

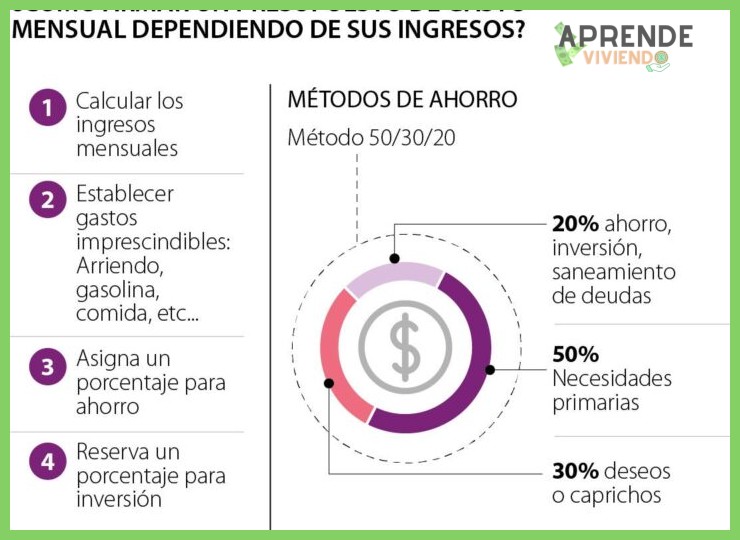

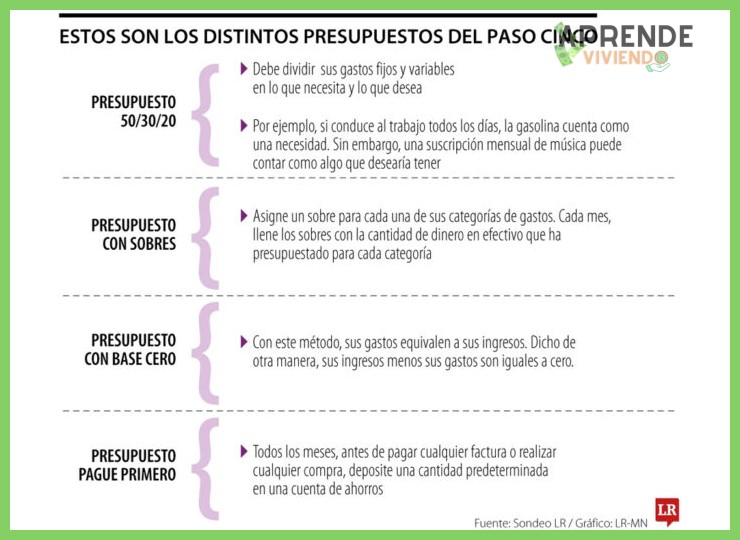

Con la claridad del paso anterior, asigna un límite de dinero a cada categoría de gasto. La suma de todos estos límites NO debe superar tus ingresos totales. Para los gastos fijos, el límite será casi idéntico al gasto real. El desafío está en los gastos variables y discrecionales. Sé realista: si gastas 300€ en supermercado, no presupuestes 150€. El método 50/30/20 (50% para necesidades, 30% para deseos, 20% para ahorro y deudas) es una excelente guía para empezar.

4. Elige tu herramienta y haz el seguimiento

Un presupuesto solo funciona si se usa. Elige una herramienta con la que te sientas cómodo: una hoja de cálculo de Excel o Google Sheets (muy poderosa y personalizable), una app de finanzas personales (automática y conectada a tus cuentas) o simplemente un cuaderno. Registra tus gastos diariamente o semanalmente para compararlos con los límites que estableciste. Este seguimiento es la clave para mantener el control y ajustar sobre la marcha.

5. Revisa y ajusta tu presupuesto mensualmente

Tu primer presupuesto no será perfecto, y eso es normal. Al final del mes, realiza una revisión exhaustiva. Compara lo que presupuestaste con lo que realmente gastaste. Identifica en qué categorías te excediste y en cuáles te sobró dinero. Analiza el porqué y ajusta los límites para el próximo mes. Este ciclo de revisión y mejora continua es lo que convierte un simple ejercicio en un hábito financiero sólido y exitoso.

| Categoría de Gasto | Presupuesto Asignado (€) | Gasto Real (€) | Diferencia (€) |

| Vivienda (Alquiler/Hipoteca) | 700 | 700 | 0 |

| Alimentación y Supermercado | 300 | 325 | -25 |

| Transporte (Gasolina/Público) | 120 | 110 | +10 |

| Ocio y Entretenimiento | 150 | 180 | -30 |

| Ahorro | 200 | 200 | 0 |

Cómo hacer un presupuesto mensual facil paso a paso: la guía definitiva

¿Cuál es el método de presupuestación más sencillo y eficaz para gestionar las finanzas personales mensuales?

El método más sencillo y eficaz es la regla 50/30/20, que estructura tus ingresos en tres categorías claras: destinas el 50% a necesidades básicas (alquiler, comida, servicios), el 30% a deseos (ocio, suscripciones) y el 20% al ahorro y pago de deudas. Esta estrategia es intuitiva porque no requiere un seguimiento exhaustivo de cada gasto pequeño, sino que se centra en las proporciones globales, ofreciendo flexibilidad y control inmediato sobre tu flujo de dinero, y es la base perfecta para entender cómo hacer un presupuesto mensual facil paso a paso sin complicaciones.

La Regla 50/30/20 Explicada en Detalle

Esta regla simplifica la toma de decisiones financieras. El 50% para necesidades cubre todo lo imprescindible para vivir y trabajar. El 30% para deseos permite disfrutar del presente sin remordimientos, asignando fondos para salir a comer o comprar ropa. La parte crucial es el 20% para el futuro, que se destina de forma prioritaria a un fondo de emergencia, inversiones o reducir deudas de alto interés. Este método es eficaz porque automatiza la distribución del dinero, haciendo que la gestión sea casi automática una vez definidas las categorías principales de tus gastos.

Herramientas Prácticas para Implementar tu Presupuesto

Para poner en práctica cualquier método, necesitas herramientas de seguimiento. Lo más simple es una hoja de cálculo básica donde anotes tus ingresos y dividas los montos en las tres categorías. Alternativamente, existen aplicaciones de finanzas personales que conectan con tus cuentas bancarias y categorizan automáticamente los gastos. El paso clave es la revisión semanal o quincenal para ajustar desvíos. La consistencia en el registro es lo que finalmente te enseñará cómo hacer un presupuesto mensual facil paso a paso y te dará el control real de tu dinero.

Ejemplo de de Presupuesto Mensual

A continuación, un ejemplo práctico basado en un ingreso neto mensual hipotético. Esta tabla ilustra cómo se distribuiría el dinero siguiendo la regla 50/30/20, proporcionando una guía visual clara para organizar tus finanzas.

| Categoría | Porcentaje | Ingreso Neto: $2,000 | Ejemplos de Gastos |

|---|---|---|---|

| Necesidades | 50% | $1,000 | Alquiler, supermercado, luz, agua, transporte básico. |

| Deseos | 30% | $600 | Cenas en restaurantes, streaming, hobbies, ropa no esencial. |

| Ahorro/Deudas | 20% | $400 | Fondo de emergencia, pago extra de tarjetas, inversiones. |

¿Cómo estructurar un presupuesto mensual básico de manera clara y sostenible?

Para estructurar un presupuesto mensual básico de manera clara y sostenible, el primer paso fundamental es identificar y registrar todos tus ingresos netos (el dinero que realmente llega a tu bolsillo). Luego, debes categorizar y listar todos tus gastos fijos obligatorios como alquiler, servicios públicos, deudas y transporte; después, asigna un monto realista a los gastos variables como alimentación, ocio y cuidado personal. Un método sostenible es la regla 50/30/20, donde destinas el 50% de tus ingresos a necesidades, el 30% a deseos y el 20% al ahorro y pago de deuda. La claridad y sostenibilidad vienen del seguimiento riguroso y el ajuste mensual de lo planeado versus lo gastado, usando una hoja de cálculo o app, priorizando siempre el pago de ti mismo mediante el ahorro primero. Aquí te explico cómo hacer un presupuesto mensual facil paso a paso comenzando por anotar cada gasto diario.

Identificación y Registro de Ingresos y Gastos

El pilar de cualquier presupuesto es tener una visión completa y realista de tu flujo de dinero. Debes comenzar por sumar todas las fuentes de ingresos estables mensuales, como salarios, pensiones o ingresos por alquiler, usando la cifra neta (después de impuestos y deducciones). Paralelamente, haz un inventario exhaustivo de todos los gastos, revisando estados de cuenta bancarios y recibos de los últimos 2-3 meses para capturar tanto los fijos (que no varían) como los variables e irregulares. Este registro minucioso es la base para categorizar tus egresos de forma precisa y evitar sorpresas, permitiéndote distinguir claramente entre lo esencial y lo prescindible.

Asignación de Fondos por Categorías (Método 50/30/20)

Una vez conoces tus números, el siguiente paso es asignar el dinero a categorías específicas para darle un propósito a cada euro. Una estructura clara y muy sostenible es el método 50/30/20. Este marco sugiere destinar el 50% de tus ingresos netos a Necesidades (vivienda, comida básica, servicios, deudas mínimas), el 30% a Deseos (entretenimiento, suscripciones, salidas, caprichos) y el 20% al Ahorro y Reducción de Deuda (fondo de emergencia, inversión, pago extra de créditos). Esta división proporcional asegura que cubras obligaciones, disfrutes de tu dinero y construyas salud financiera futura de manera automática y equilibrada, evitando la sensación de privación extrema.

| Categoría Presupuestaria | Descripción y Ejemplos | Porcentaje Sugerido (Método 50/30/20) |

|---|---|---|

| Necesidades (Esenciales) | Gastos imprescindibles para vivir y trabajar: Alquiler/Hipoteca, luz, agua, gas, alimentación básica, transporte esencial, seguros obligatorios, pago mínimo de deudas. | 50% de los ingresos netos |

| Deseos (Estilo de Vida) | Gastos que mejoran tu calidad de vida pero no son esenciales: Comer fuera, cine, viajes, suscripciones (streaming, gym), ropa no esencial, hobbies. | 30% de los ingresos netos |

| Ahorro y Deuda | Dinero destinado a tu futuro y a liberarte de deudas costosas: Fondo de emergencia, ahorro para metas, inversiones, pago extra de tarjetas o préstamos. | 20% de los ingresos netos |

Seguimiento, Revisión y Ajuste Continuo

La sostenibilidad del presupuesto depende de su flexibilidad y revisión constante. No se trata de un plan rígido, sino de una herramienta viva. Debes realizar un seguimiento diario o semanal de tus gastos, comparándolos con lo presupuestado en cada categoría, lo cual puedes hacer con apps, hojas de cálculo o un simple cuaderno. Al final del mes, analiza las desviaciones: si gastaste más en ocio, identifica por qué y ajusta el límite para el próximo mes o compensa reduciendo otra categoría. Este ciclo de revisión y ajuste es lo que convierte un intento de presupuesto en un hábito financiero sostenible a largo plazo, permitiéndote adaptarte a cambios de ingresos o gastos inesperados sin abandonar el sistema.

¿Cuáles son los 10 pasos fundamentales y secuenciales para elaborar y mantener un presupuesto mensual exitoso?

Para elaborar y mantener un presupuesto mensual exitoso, los diez pasos fundamentales y secuenciales son: primero, registrar todos los ingresos netos mensuales; segundo, listar todos los gastos fijos obligatorios como alquiler y servicios; tercero, identificar los gastos variables como comida y ocio; cuarto, establecer objetivos financieros claros (ahorro o deuda); quinto, asignar cantidades específicas a cada categoría de gasto; sexto, priorizar el ahorro y el pago de deudas; séptimo, utilizar una herramienta de seguimiento (app o hoja de cálculo); octavo, realizar un seguimiento diario de cada gasto; noveno, comparar lo presupuestado con lo gastado al final del mes; y décimo, ajustar las categorías para el próximo mes en función de los resultados, un proceso que constituye la esencia de cómo hacer un presupuesto mensual facil paso a paso.

Recopilación y Categorización de Ingresos y Gastos

El primer bloque crucial para tu presupuesto es la recopilación minuciosa. Debes comenzar por documentar la totalidad de tus ingresos netos (lo que realmente llega a tu cuenta) y luego categorizar cada gasto, separando los fijos e ineludibles (hipoteca, seguros) de los variables y discrecionales (entretenimiento, salidas). Esta clasificación inicial es la base sobre la que se construye todo el plan financiero y te permite visualizar con claridad hacia dónde se dirige tu dinero actualmente, antes de realizar cualquier ajuste. Una forma práctica de organizar esta información es mediante una tabla simple que sirva de inventario.

| Tipo | Concepto | Monto Estimado (€) |

|---|---|---|

| Ingreso Neto | Salario / Freelance | 2,100 |

| Gasto Fijo | Alquiler / Hipoteca | 700 |

| Gasto Fijo | Servicios (luz, agua, internet) | 150 |

| Gasto Variable | Supermercado y Alimentación | 300 |

| Gasto Variable | Transporte y Gasolina | 120 |

| Gasto Discrecional | Ocio y Restaurantes | 200 |

Asignación de Fondos y Establecimiento de Límites

Una vez categorizados tus flujos de dinero, el siguiente paso es asignar un límite de gasto realista a cada categoría, especialmente a las variables. Este proceso, a menudo guiado por el método 50/30/20 (necesidades/deseos/ahorro-deudas) como referencia flexible, implica tomar decisiones conscientes sobre cuánto destinar a cada área antes de que comience el mes. La clave es ser honesto y ajustar los porcentajes a tu realidad, priorizando siempre el ahorro y la reducción de deudas como si fueran un gasto fijo más. Esta asignación proactiva es lo que transforma una simple lista de gastos en un presupuesto operativo que empodera tu toma de decisiones diaria.

Seguimiento, Revisión y Ajuste Continuo

El presupuesto no es un documento estático, sino una herramienta dinámica que requiere seguimiento constante. Esto implica registrar cada transacción a lo largo del mes, ya sea en una app o un cuaderno, y comparar semanalmente el gasto real con los límites establecidos. Al final del ciclo, una revisión exhaustiva revelará desviaciones y patrones, permitiéndote ajustar las categorías para el próximo mes: quizás subir el capítulo de comida y bajar el de ocio. Este ciclo de retroalimentación es fundamental para el éxito a largo plazo y es la parte práctica que muchos pasan por alto cuando buscan cómo hacer un presupuesto mensual facil paso a paso, ya que convierte la teoría en un hábito financiero sostenible.

Más Información que te puede ayudar

¿Cuál es el primer paso para hacer un presupuesto mensual?

El primer paso y más importante es identificar todos tus ingresos de forma precisa. Esto incluye no solo tu salario principal, sino cualquier otra fuente de dinero como ingresos extra, alquileres o pensiones. Tener claro el total neto que recibes cada mes es la base sólida sobre la que construirás tu presupuesto.

¿Cómo puedo categorizar mis gastos fácilmente?

Revisa tus estados de cuenta bancarios y tarjetas de los últimos meses para listar todos tus desembolsos. Luego, clasifícalos en categorías fijas (como alquiler o hipoteca), variables (como comida o gasolina) y gastos discrecionales (como ocio). Este simple ejercicio te da una visión clara de a dónde se va tu dinero.

¿Qué hago si mis gastos superan a mis ingresos?

Si tus gastos son mayores que tus ingresos, debes ajustar tus categorías de gasto de manera prioritaria. Empieza por reducir los gastos discrecionales y variables, buscando alternativas más económicas. El objetivo es lograr un equilibrio financiero donde tus gastos totales no excedan el ingreso mensual.

¿Es necesario revisar y ajustar el presupuesto una vez hecho?

Absolutamente sí. Un presupuesto no es un documento rígido, sino una herramienta flexible que debe revisarse periódicamente, al menos cada mes. Esta revisión te permite hacer ajustes realistas, celebrar tus progresos y mantener el control sobre tus finanzas personales de forma constante.

Deja una respuesta