Los mejores consejos para invertir con poco dinero hoy

El mundo de las inversiones ya no es un club exclusivo. Hoy, con la tecnología democratizando el acceso, construir un futuro financiero sólido es posible incluso partiendo de cero. La clave está en la estrategia, la paciencia y el conocimiento. Olvídate de la idea de que necesitas una fortuna para empezar; se trata de aprovechar herramientas modernas, desde aplicaciones de microinversión hasta fondos indexados, con disciplina y constancia. Para desmitificar el proceso y dar el primer paso, hemos recopilado . Esta guía te mostrará cómo, con recursos limitados pero decisiones inteligentes, puedes hacer que tu capital trabaje para ti.

Estrategias Modernas: Cómo Hacer Crecer Tu Capital Partiendo de Casi Cero

En la actualidad, la barrera para entrar al mundo de las inversiones se ha reducido significativamente. La democratización financiera impulsada por la tecnología permite que, con disciplina y conocimiento, cualquier persona pueda comenzar a construir un patrimonio. Los mejores consejos para invertir con poco dinero hoy giran en torno a la consistencia, la educación y el aprovechamiento de las herramientas digitales. Ya no se requiere una gran suma inicial; lo crucial es comenzar, por más modesta que sea la cantidad, y entender que el tiempo en el mercado es un aliado más poderoso que el timing del mercado. Este enfoque transforma la percepción de que invertir es solo para los ricos, posicionándolo como un hábito accesible para la gestión inteligente de las finanzas personales.

1. El Poder Inigualable de la Constancia: La Inversión Automatizada

El principio más robusto para construir riqueza con recursos limitados es la constancia. Plataformas de robo-advisors y apps de inversión permiten configurar transferencias automáticas periódicas (semanalmente o cada quincena) que dediquen una pequeña suma a fondos indexados o ETF. Esta técnica, conocida como promedio de costo en dólares (o en pesos), suaviza la volatilidad del mercado al comprar más participaciones cuando los precios bajan y menos cuando suben. Automatizar el proceso elimina la tentación de esperar el momento perfecto y convierte la inversión en un hábito inconsciente, similar a una suscripción. Con el tiempo, estos aportes recurrentes, aunque sean de 10 o 20 dólares, se benefician exponencialmente del interés compuesto.

2. Educación Financiera como Tu Mejor Activo Inicial

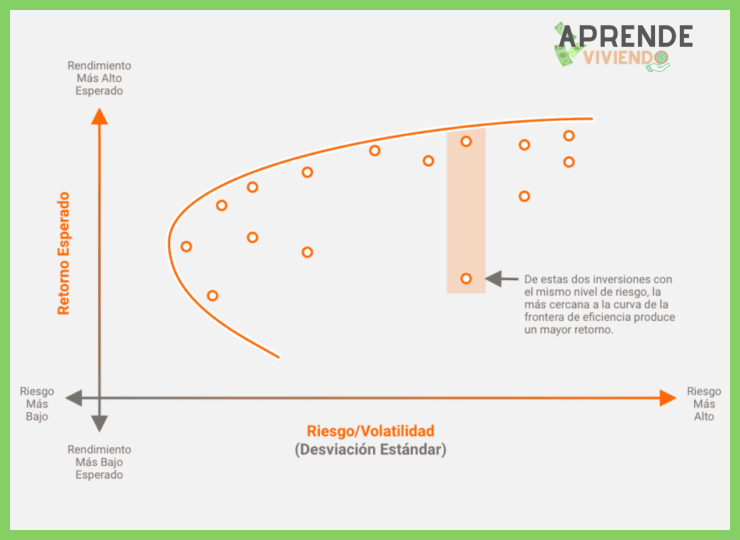

Antes de destinar el primer peso, el activo más valioso a desarrollar es tu conocimiento. Invertir con poco capital exige maximizar la eficiencia de cada unidad monetaria, y eso solo se logra entendiendo los conceptos básicos: riesgo/rentabilidad, diversificación, costos de comisión y horizonte temporal. Dedicar tiempo a cursos en línea gratuitos, podcasts de finanzas personales y libros fundamentales es una inversión en sí misma que evitará errores costosos. Este aprendizaje te permitirá discernir entre opciones de bajo costo como los ETF y productos complejos o de altas comisiones que podrían erosionar tu pequeño capital.

3. Aprovechar las Plataformas de Trading con Cero Comisiones y Fraccionamiento

La revolución fintech ha sido un punto de inflexión. Hoy, brokers en línea ofrecen compra de acciones fraccionadas y operaciones sin comisiones. Esto significa que puedes ser propietario de una fracción de una acción de una empresa de alto precio (como Amazon o Google) con apenas unos dólares, en lugar de necesitar el monto total de la acción. Esta herramienta es fundamental para diversificar eficientemente un portafolio pequeño. Combinado con la ausencia de comisiones, garantiza que prácticamente el 100% de tu dinero se destine al activo, maximizando el potencial de crecimiento desde el minuto uno.

4. Enfocarse en Instrumentos de Bajo Costo y Alta Liquidez

Con capital limitado, los productos ideales son aquellos con bajos mínimos de entrada, costos de gestión reducidos y alta liquidez. Los ETF (Fondos Cotizados en Bolsa) que replican índices amplios como el S&P 500 son el ejemplo paradigmático. Ofrecen diversificación instantánea (posees una pequeña parte de cientos de empresas), tienen ratios de gasto muy bajos y su precio fluctúa durante el día, permitiendo comprar y vender con facilidad. Otros vehículos adecuados son los fondos indexados y, para perfiles más conservadores, los CETES o bonos gubernamentales accesibles a través de apps.

5. Reinvertir Todo: La Magia del Interés Compuesto en Acción

La regla de oro para multiplicar un capital inicial pequeño es reinvertir todas las ganancias, dividendos o intereses generados. Este es el mecanismo del interés compuesto, donde tus rendimientos generan sus propios rendimientos. Configurar esta opción de forma automática (por ejemplo, con la reinversión de dividendos en tu broker) acelera el crecimiento de la curva de tu inversión de manera exponencial con el tiempo. Para un inversor que comienza, priorizar este efecto sobre el retiro de pequeñas ganancias es lo que transforma una cartera modesta en un patrimonio significativo a largo plazo.

| Estrategia Clave | Instrumento Recomendado | Ventaja Principal para Capital Pequeño | Plataforma Ejemplo (Tipo) |

| Inversión Automatizada | Robo-Advisors / Fondos Indexados | Constancia y disciplina sin esfuerzo | Indexa Capital, Finam |

| Compra Fraccionada | Acciones Fraccionadas de ETFs o Blue Chips | Acceso a activos caros con pocos dólares | eToro, Interactive Brokers |

| Bajo Costo y Diversificación | ETFs de Índices Globales (ej. VOO, VT) | Máxima diversificación con un solo producto y gastos mínimos | GBM Homebroker, Charles Schwab |

| Educación y Simulación | Cuentas Demo / Paper Trading | Práctica sin riesgo con capital virtual | La mayoría de brokers ofrecen esta opción |

| Reinversión Automática | DRIP (Planes de Reinversión de Dividendos) | Acelera el efecto del interés compuesto automáticamente | Configurable en la mayoría de cuentas de broker |

Guía detallada: Los mejores consejos para invertir con poco dinero hoy y construir tu futuro

¿Cuáles son las estrategias de inversión de bajo capital más accesibles y efectivas para comenzar en el contexto económico actual?

En el contexto económico actual, caracterizado por la volatilidad y la necesidad de accesibilidad, las estrategias de inversión de bajo capital más efectivas incluyen los roboadvisors y las plataformas de fractional shares, que permiten comenzar con aportaciones mínimas mensuales y diversificar automáticamente en carteras de ETF globales; asimismo, las aplicaciones de finanzas personales con funciones de round-up (redondeo de gastos) convierten el ahorro pasivo en inversión, mientras que los fondos indexados de bajo coste (con comisiones inferiores al 0.5%) replican índices como el S&P 500 y son la base para construir patrimonio a largo plazo sin requerir grandes sumas iniciales, siendo estos Los mejores consejos para invertir con poco dinero hoy. Para quienes buscan un enfoque más activo, el trading de micro-futuros o las cuentas demo en brokers online ofrecen exposición a mercados con un riesgo controlado, aunque la educación financiera constante mediante cursos en línea y el análisis de tendencias en sectores resilientes como la tecnología o energías renovables resulta fundamental para tomar decisiones informadas.

Plataformas y herramientas digitales para micro-inversiones

El ecosistema fintech ha democratizado el acceso a los mercados, ofreciendo herramientas que eliminan barreras de entrada. Aplicaciones especializadas permiten comprar fracciones de acciones de compañías blue-chip o ETFs con apenas unos dólares, mientras que los roboadvisors automatizan la estrategia basándose en el perfil de riesgo del usuario, rebalanceando la cartera y aprovechando el promedio de coste en dólares (DCA) de forma sistemática. Estas plataformas suelen tener interfaces intuitivas y bajos mínimos de inversión, ideal para comenzar un hábito de ahorro-inversión constante sin impactar la liquidez personal.

Activos y vehículos de inversión ideales para pequeños capitales

No todos los activos son adecuados para capitales reducidos; la clave está en la diversificación accesible. Los ETF (Exchange-Traded Funds) son, probablemente, el vehículo más eficiente, ya que un solo título replica una cesta de decenas o cientos de acciones, bonos o materias primas, con bajas comisiones y liquidez inmediata. Junto a ellos, los fondos indexados ofrecen una exposición similar. Para un perfil más conservador, las cuentas de ahorro de alto rendimiento (HYSA) o los certificados de depósito (CD) ofrecen cierta rentabilidad con bajo riesgo, aunque su poder de generación de riqueza a largo plazo es limitado comparado con los activos de crecimiento.

| Vehículo de Inversión | Capital Mínimo Aprox. | Horizonte Temporal Recomendado | Nivel de Riesgo | Potencial de Rendimiento |

|---|---|---|---|---|

| ETF de Índice Amplio (ej. S&P 500) | Precio de 1 acción fraccionada (desde $1) | Largo Plazo (+5 años) | Moderado | Alto (histórico) |

| Roboadvisor | $10 - $100 (varía por plataforma) | Medio-Largo Plazo | Moderado (ajustable) | Moderado-Alto |

| Cuenta de Ahorro de Alto Rendimiento | $0 - $100 | Corto Plazo / Fondos de emergencia | Muy Bajo | Bajo |

| Fractional Shares de Acciones Individuales | $1 - $5 | Medio-Largo Plazo | Alto (si no se diversifica) | Variable (puede ser muy alto o muy bajo) |

Enfoques y mentalidad estratégica para construir patrimonio desde cero

La estrategia más poderosa con bajo capital no reside en un producto milagroso, sino en la consistencia y la paciencia. Adoptar el promedio de coste en dólares (DCA), invirtiendo una cantidad fija periódicamente sin importar la coyuntura del mercado, mitiga el riesgo de la volatilidad y aprovecha las caídas. La educación financiera continua es el activo intangible más valioso: entender conceptos como el interés compuesto, la diversificación y la tolerancia al riesgo permite tomar el control. Integrar la inversión al flujo de caja diario, automatizando aportaciones incluso pequeñas, es la base para transformar el ahorro marginal en un patrimonio significativo con el tiempo.

¿En qué tipos de activos o vehículos de inversión con baja barrera de entrada se puede enfocar un principiante para optimizar la rentabilidad potencial?

Un principiante que busca optimizar su rentabilidad potencial con una baja barrera de entrada puede enfocarse en fondos indexados y ETFs que replican índices bursátiles amplios, ofreciendo diversificación instantánea desde pequeños capitales; en roboadvisors que automatizan la inversión según el perfil de riesgo con aportaciones periódicas mínimas; y en acciones fraccionadas de grandes compañías, permitiendo comprar partes de un título a bajo costo. Plataformas de crowdlending también permiten participar en préstatos con cantidades reducidas, mientras que las cuentas de ahorro de alto rendimiento o certificados de depósito ofrecen un retorno modesto pero con gran seguridad de capital, siendo estos vehículos ideales para empezar a construir un patrimonio de forma disciplinada. Los mejores consejos para invertir con poco dinero hoy giran en torno a la constancia y la educación financiera antes de comprometer los fondos.

Fondos Indexados y ETFs: La Puerta de Entrada a los Mercados

Los fondos indexados y los ETFs (Exchange-Traded Funds) representan la opción más sólida para un principiante, ya que ofrecen exposición a una cesta completa de activos (como las 500 mayores empresas de EE.UU. con un S&P 500 ETF) con una sola compra, minimizando el riesgo idiosincrático. Su gran ventaja, además de la diversificación automática, son las comisiones de gestión extremadamente bajas (expense ratio), lo que maximiza el capital del inversor a largo plazo. Pueden adquirirse a través de la mayoría de los brokers online con inversiones mínimas que suelen partir de importes muy accesibles, y son el vehículo predilecto para las estrategias de dollar-cost averaging (inversión periódica constante).

Roboadvisors y Aplicaciones de Inversión: Automatización y Accesibilidad

Los roboadvisors son plataformas digitales que, mediante algoritmos, construyen y gestionan automáticamente una cartera diversificada adaptada al perfil de riesgo, horizonte temporal y objetivos del usuario. Su barrera de entrada es muy baja, con depósitos iniciales mínimos que pueden ser desde 1€, y automatizan tareas clave como el rebalanceo de la cartera. Son ideales para quienes carecen de tiempo o conocimientos, ya que delegan la toma de decisiones técnicas, permitiendo enfocarse en el ahorro sistemático. Siguiendo los mejores consejos para invertir con poco dinero hoy, estas herramientas fomentan la disciplina financiera al facilitar las aportaciones recurrentes de pequeñas cantidades.

Acciones Fraccionadas y Crowdlending: Alternativas de Inversión Directa

Para quienes desean una exposición más directa pero con capital limitado, las acciones fraccionadas permiten comprar una parte de una acción de compañías de alto precio (como Amazon o Google) con el dinero disponible, democratizando el acceso a grandes empresas. Por otro lado, el crowdlending o préstamos entre particulares y empresas, a través de plataformas especializadas, permite destinar pequeñas sumas a numerosos préstamos, diversificando el riesgo y buscando una rentabilidad potencial superior a la de los depósitos. Ambas opciones requieren un análisis más activo o una mayor tolerancia al riesgo comparado con los ETFs.

| Vehículo | Barrera de Entrada Aprox. | Rentabilidad Potencial | Nivel de Riesgo | Diversificación Automática |

|---|---|---|---|---|

| ETFs de Índices Amplios | Muy Baja (desde ~10€) | Moderada a Largo Plazo | Moderado (Mercado) | Sí |

| Roboadvisors | Muy Baja (desde ~1€) | Moderada | Ajustado al perfil | Sí |

| Acciones Fraccionadas | Baja (valor de la fracción) | Variable (Alta Volatilidad) | Alto (Activo Individual) | No (requiere construcción manual) |

| Crowdlending | Baja (desde ~10-50€ por préstamo) | Moderada a Alta | Moderado a Alto (Riesgo de crédito) | No (requiere diversificación manual) |

¿Cómo se puede estructurar un portafolio diversificado generando múltiples flujos de ingresos, incluso partiendo de una base de capital reducida?

La estrategia para estructurar un portafolio diversificado con múltiples flujos de ingresos desde un capital reducido comienza con la mentalidad de ingresos activos para construir ingresos pasivos, priorizando la acumulación de capital inicial a través de habilidades digitales (como freelancing en plataformas o creación de contenido micro-nicho) para luego destinar sistemáticamente esas ganancias a vehículos de inversión escalables y de bajo umbral de entrada; esto implica diversificar por clase de activo y estrategia: empezar con fondos indexados y ETFs que replican índices bursátiles globales (accesibles con mínimas aportaciones recurrentes), complementar con crowdlending en plataformas reguladas para prestar a pequeñas empresas, asignar una pequeña porción a activos digitales de mayor volatilidad pero potencial de crecimiento, y simultáneamente desarrollar un activo intelectual (como un curso digital o un blog con afiliación) que genere regalías, aplicando siempre el dólar cost averaging y reinvirtiendo los rendimientos para lograr el efecto compuesto, donde Los mejores consejos para invertir con poco dinero hoy giran en torno a la automatización, la educación financiera continua y la paciencia para escalar cada flujo.

Estrategias de Inversión de Bajo Capital y Alto Impacto

Para quienes parten de una base reducida, la clave es enfocarse en instrumentos con bajas barreras de entrada y costos mínimos. Los roboadvisors y plataformas de inversión automatizada permiten comenzar con micropagos recurrentes en carteras diversificadas de ETFs, aplicando de inmediato la diversificación. Paralelamente, el micro-investing a través de aplicaciones que redondean gastos convierte el ahorro pasivo en un hábito de inversión. Es fundamental priorizar activos líquidos al inicio para mantener flexibilidad, evitando comisiones que erosionen el capital. La disciplina de aportar constantemente, aunque sean cantidades pequeñas, aprovechando el interés compuesto a lo largo del tiempo, es la piedra angular. Esta fase inicial se trata de construir el hábito y aprender del mercado con riesgo controlado.

Construcción de Flujos de Ingresos Activos y Pasivos en Paralelo

La generación de múltiples flujos exige operar en dos frentes simultáneos: los ingresos activos (que requieren tu tiempo) financian y nutren los ingresos pasivos (que trabajan por ti). Con poco capital, el primer flujo activo puede ser una habilidad digital comercializable (diseño, redacción, programación básica) o el aprovechamiento de economías colaborativas (alquiler de un espacio, compartir un vehículo). Los ingresos obtenidos se deben asignar automáticamente a los vehículos pasivos mencionados. Un modelo efectivo es la regla 50/30/20, donde el 50% de las ganancias extras se invierte, el 30% se reinvierte en educar o mejorar la fuente activa, y el 20% es para consumo. Esta simbiosis acelera el crecimiento del portafolio.

Ejemplo Práctico de Asignación de un Portafolio Diversificado con $500

Con un capital inicial modesto, la asignación debe ser táctica y con un horizonte de largo plazo. La siguiente tabla ilustra una posible estructuración inicial, asumiendo una tolerancia al riesgo moderada y la intención de hacer aportaciones mensuales recurrentes a partir de ingresos activos.

| Clase de Activo / Estrategia | Porcentaje | Capital Asignado ($500) | Vehículo Ejemplo | Objetivo del Flujo |

|---|---|---|---|---|

| ETFs de Índice Global | 40% | $200 | Fondo que replique S&P 500 o MSCI World | Crecimiento de capital a largo plazo (pasivo) |

| Crowdlending / Préstamos P2P | 25% | $125 | Plataforma regulada de préstamos a empresas | Ingreso por intereses recurrentes (pasivo) |

| Activo Digital o Fondo Temático | 15% | $75 | ETF de tecnología o criptoactivo principal | Alto crecimiento potencial (especulativo) |

| Fondo de Emergencia / Liquidez | 10% | $50 | Cuenta de ahorro de alto interés | Seguridad y disponibilidad inmediata |

| Capital Semilla para Activo Intelectual | 10% | $50 | Dominio web, hosting, curso en línea | Generar ingreso por regalías (pasivo futuro) |

Esta asignación demuestra que la diversificación es posible incluso con sumas pequeñas, balanceando riesgo y potencial, y donde Los mejores consejos para invertir con poco dinero hoy se materializan en empezar con lo que se tiene, ser constante y no subestimar el poder de los pequeños porcentajes bien distribuidos.

Más Información que te puede ayudar

¿Realmente se puede empezar a invertir con muy poco capital inicial?

Sí, absolutamente. Hoy en día, gracias a las plataformas de inversión digital y los roboadvisors, es posible comenzar con cantidades simbólicas, a veces desde unos pocos dólares. La clave está en la disciplina y la constancia, optando por estrategias como el goteo o aportaciones periódicas pequeñas que, con el efecto del interés compuesto a lo largo del tiempo, pueden generar un patrimonio significativo. El enfoque debe estar en empezar, no en la cantidad.

¿Cuáles son las opciones de inversión más accesibles para principiantes con poco dinero?

Para el pequeño inversor, las alternativas más directas son los fondos indexados y ETFs (fondos cotizados), que ofrecen diversificación inmediata a bajo coste. También destacan las apps de microinversión que redondean tus gastos para invertir el cambio, y algunas plataformas que permiten comprar fracciones de acciones de grandes compañías. Evita la tentación de buscar ganancias rápidas en activos volátiles y céntrate en instrumentos de crecimiento a largo plazo.

¿Qué error fundamental debo evitar al invertir cantidades pequeñas?

El error más común es subestimar el poder de las comisiones y gastos, que pueden devorar tus retornos cuando el capital es reducido. Prioriza siempre productos con bajos costes de gestión y evita operar con frecuencia, ya que cada compraventa genera costes. Otro fallo es no tener un fondo de emergencia antes de invertir; nunca arriesgues dinero que puedas necesitar a corto plazo, pues la inversión requiere paciencia y horizonte temporal.

¿Cómo puedo gestionar el riesgo cuando mi portafolio es limitado?

La diversificación es tu principal herramienta, incluso con poco dinero. En lugar de comprar una sola acción, invierte en un ETF amplio del mercado (como uno que replique un índice global) para repartir el riesgo automáticamente entre cientos de empresas. Adopta una mentalidad de largo plazo para suavizar la volatilidad del mercado y nunca inviertas por modas o FOMO (miedo a perderse algo). La educación financiera continua es tu mejor escudo contra el riesgo.

Deja una respuesta