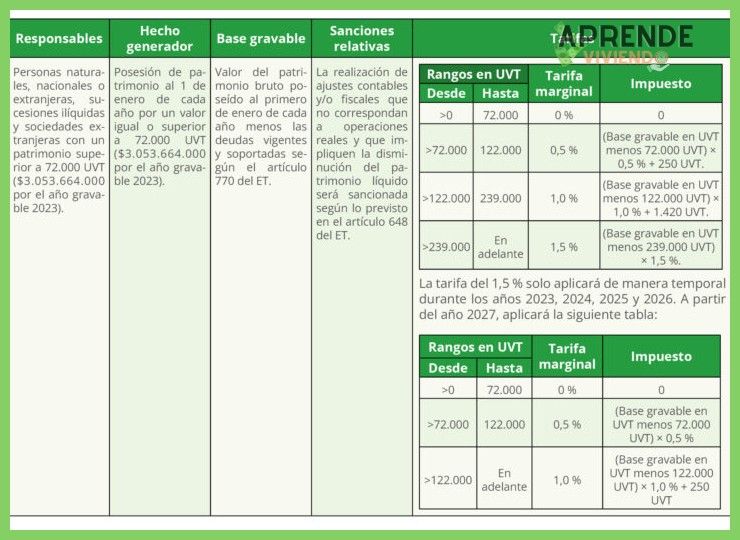

Partidas de un presupuesto basico que debes incluir

¿Listo para tomar el control total de tus finanzas? Todo comienza con un plan claro y realista. Al diseñar tu hoja de ruta económica, es fundamental conocer las . Estas categorías principales son los pilares que sostendrán tu salud financiera, permitiéndote cubrir necesidades, alcanzar metas y construir un futuro seguro. Olvídate de la improvisación; un presupuesto estructurado es tu mejor herramienta para gastar con inteligencia y ahorrar con propósito. Descubre a continuación los elementos no negociables que transformarán tu relación con el dinero.

Partidas de un presupuesto básico que debes incluir para un control financiero real

Crear un presupuesto personal es el primer paso hacia la libertad financiera. Para que sea útil y refleje la realidad de tus finanzas, debe estructurarse en partidas claras y específicas. Estas partidas son categorías principales que agrupan tus ingresos y gastos, permitiéndote ver de un vistazo a dónde va tu dinero y dónde puedes realizar ajustes. Un error común es ser demasiado general; la clave está en el detalle. Las Partidas de un presupuesto básico que debes incluir deben cubrir todas las facetas de tu vida económica, desde las obligaciones fijas hasta los imprevistos y los sueños a futuro. Sin esta estructura, tu presupuesto será solo una lista de números sin dirección ni propósito.

1. Ingresos: La base de todo tu plan financiero

Esta es la partida más crítica y el punto de partida. Aquí debes registrar todos los flujos de dinero que entran en tu hogar de manera regular. No solo incluyas tu salario neto (lo que recibes después de impuestos y deducciones), sino también ingresos por trabajos freelance, alquileres de propiedades, intereses de inversiones, pensiones o cualquier otra fuente recurrente. Ser meticuloso aquí es vital, ya que sobreestimar tus ingresos es el error que más desestabiliza un presupuesto. Para una persona asalariada, esta partida suele ser simple; para un autónomo o emprendedor, requiere un cálculo más conservador y basado en promedios.

2. Gastos Fijos y Esenciales: Tus compromisos no negociables

Estos son los gastos que tienes mes a mes con poca o ninguna variación y que son necesarios para tu vida básica. Incluyen la vivienda (hipoteca o alquiler), servicios públicos (luz, agua, gas, internet), primas de seguros (salud, hogar, auto), transporte esencial (pago del auto o abono de transporte público) y deudas contractuales (cuotas de préstamos estudiantiles o personales). Estas partidas de un presupuesto básico que debes incluir son prioritarias y deben pagarse primero. Su naturaleza predecible las hace fáciles de planificar, pero también son las más difíciles de reducir rápidamente, por lo que elegirlas con cuidado (como un alquiler acorde a tus ingresos) es fundamental.

3. Gastos Variables: El área de mayor control y ajuste

Aquí se categorizan los gastos necesarios pero que fluctúan según tus hábitos y decisiones. Incluyen alimentación (supermercado y mercado), combustible o mantenimiento del auto, ropa, gastos del hogar (productos de limpieza) y ocio básico. Esta partida es donde puedes ejercer un control más directo y encontrar oportunidades de ahorro. Por ejemplo, planificar las comidas semanales puede reducir significativamente el gasto en alimentos. Monitorear esta categoría de cerca evita que se fugue dinero sin darte cuenta.

4. Ahorro e Inversión: Págate a ti mismo primero

Una de las partidas más importantes, y a menudo olvidada, es la destinada a tu futuro. Trata esta categoría como un gasto fijo no negociable. Debe incluir fondos para un fondo de emergencia (idealmente 3-6 meses de gastos), objetivos a medio plazo (el enganche de un auto, unas vacaciones) y inversión a largo plazo (jubilación). Automatizar una transferencia a una cuenta de ahorros o inversión apenas recibes tu ingreso es la estrategia más efectiva para asegurar que esta partida se cumpla sistemáticamente.

5. Gastos Discrecionales y Ocio: La recompensa planificada

Este es el espacio para disfrutar del fruto de tu trabajo sin remordimientos ni desbalances financieros. Incluye salidas a restaurantes, cine, suscripciones a streaming, hobbies y compras no esenciales. La clave es presupuestar una cantidad específica para ello. Cuando el dinero asignado se acaba, se acaban los gastos en esta categoría hasta el próximo ciclo. Esto elimina la culpa por gastar en ocio y evita que estos gastos erosionen las partidas más críticas, como el ahorro o el pago de deudas.

| Partida del Presupuesto | Ejemplos Concretos | % Recomendado (Guía) | Prioridad |

|---|---|---|---|

| Ingresos | Salario neto, ingresos por alquiler, dividendos. | 100% (Base) | Base de cálculo |

| Gastos Fijos | Hipoteca/Alquiler, primas de seguros, servicios básicos. | 30-40% | Alta (Pagar primero) |

| Gastos Variables | Supermercado, gasolina, mantenimiento del hogar. | 15-25% | Media-Alta |

| Ahorro/Inversión | Fondo de emergencia, plan de pensiones, objetivos financieros. | 15-20% | Alta (Págate a ti mismo) |

| Gastos Discrecionales | Restaurantes, ocio, suscripciones, hobbies. | 5-10% | Media-Baja (Después de lo esencial) |

Guía Detallada: Las Partidas de un Presupuesto Básico que Debes Incluir

¿Qué elementos esenciales deben integrar un presupuesto básico personal o familiar?

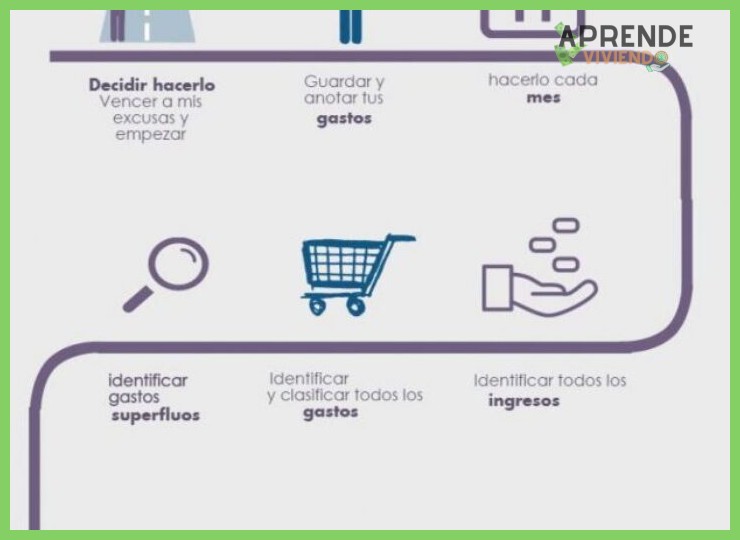

Un presupuesto básico personal o familiar debe integrar, de forma esencial, la identificación clara de todos los ingresos netos (sueldos, rentas, etc.), seguido del registro exhaustivo y categorizado de los gastos, distinguiendo entre gastos fijos obligatorios (como vivienda, servicios básicos, deudas y seguros), gastos variables necesarios (alimentación, transporte, salud) y gastos discrecionales (entretenimiento, ocio). Es crucial incluir una partida prioritaria para el ahorro, incluso si es un monto pequeño, y una previsión para imprevistos o emergencias, asegurando que el plan sea realista, flexible y revisado periódicamente para mantener el equilibrio financiero y alcanzar las metas establecidas. Entre las partidas de un presupuesto basico que debes incluir están estas categorías fundamentales.

Ingresos: La Base de tu Planificación Financiera

El primer pilar de cualquier presupuesto es un listado detallado y realista de todos los ingresos netos y recurrentes. Esto incluye no solo el salario principal, sino también ingresos secundarios, pensiones, rentas por alquiler o cualquier otra fuente de dinero que entre de manera regular en el hogar. Es fundamental trabajar con las cantidades netas (lo que realmente se recibe después de impuestos y deducciones) para evitar sobrestimar la capacidad de gasto. Sin una visión clara y completa de los fondos totales disponibles, es imposible distribuir el dinero de manera eficiente entre las necesidades y objetivos. Esta etapa establece el límite máximo de gasto y es el punto de partida para toda asignación posterior.

Categorización de Gastos: Fijos, Variables y Discrecionales

La eficacia de un presupuesto reside en clasificar meticulosamente los egresos. Los gastos fijos son aquellos obligatorios y de monto constante, como la hipoteca o alquiler, las cuotas de préstamos, las primas de seguros y los servicios básicos (luz, agua, internet). Los gastos variables necesarios fluctúan pero son esenciales, como la alimentación, el combustible o el transporte público, y la atención médica. Finalmente, los gastos discrecionales son los más flexibles y corresponden al ocio, restaurantes, suscripciones y hobbies. Controlar esta categoría es clave para el ahorro. Una correcta categorización permite identificar fugas de dinero y priorizar dónde recortar en caso de ser necesario, asegurando que siempre se cubran las partidas de un presupuesto basico que debes incluir por orden de importancia.

Ahorro y Gestión de Imprevistos: Construyendo Resiliencia

Un presupuesto responsable debe tratar el ahorro no como un sobrante, sino como un gasto prioritario y obligatorio. Se recomienda la regla págate a ti mismo primero, destinando un porcentaje fijo de los ingresos a una reserva de emergencia (idealmente equivalente a 3-6 meses de gastos) y a metas financieras específicas (viajes, educación, inversión). Paralelamente, se debe presupuestar una pequeña cantidad para imprevistos menores (reparaciones, multas) para que estos no descuadren las finanzas. Esta práctica sistemática transforma el ahorro en un hábito, construye un colchón de seguridad que evita el endeudamiento en crisis y proporciona tranquilidad, siendo un componente no negociable para la salud financiera a largo plazo.

| Categoría de Gasto | Ejemplos Concretos | % Recomendado (Aprox.) | Carácter |

|---|---|---|---|

| Vivienda y Servicios | Hipoteca/Alquiler, Luz, Agua, Gas, Internet | 25-35% | Fijo y Obligatorio |

| Alimentación y Necesidades Básicas | Supermercado, Farmacia, Artículos de Higiene | 10-15% | Variable y Necesario |

| Transporte y Movilidad | Combustible, Mantenimiento auto, Billetes transporte público | 10-15% | Variable / Fijo |

| Deudas Financieras | Cuotas de préstamos personales, tarjetas de crédito | Mínimo posible | Fijo y Obligatorio |

| Ahorro e Inversión | Fondo de emergencia, Plan de pensiones, Metas | 15-20% | Prioritario |

| Ocio y Estilo de Vida | Salidas a comer, Cine, Suscripciones, Ropa no esencial | 5-10% | Discrecional y Flexible |

¿Qué partidas o categorías de gastos fijos son ineludibles en un presupuesto básico?

En cualquier presupuesto básico, existen gastos fijos ineludibles que priorizan la subsistencia y estabilidad, siendo los más críticos: la vivienda (alquiler o hipoteca), los servicios públicos (agua, electricidad, gas), las comunicaciones básicas (internet/telefonía para trabajo o gestión), la alimentación esencial, el transporte para desplazamientos obligatorios y un seguro médico o fondo para salud. Además, es imperativo destinar una parte, por mínima que sea, al ahorro para imprevistos, ya que estas partidas de un presupuesto básico que debes incluir conforman el núcleo de cualquier planificación financiera responsable.

Vivienda y Servicios Básicos: La Base de tu Estabilidad

Esta categoría constituye el pilar fundamental de las partidas de un presupuesto básico que debes incluir, ya que garantiza un techo y las condiciones mínimas de habitabilidad. Aquí se engloban el pago de alquiler o hipoteca, que suele ser el desembolso más grande, seguido de los servicios públicos no negociables como la electricidad, el agua y el gas. Sin cubrir estos gastos, se pone en riesgo la seguridad básica personal y familiar, por lo que deben ser lo primero en considerarse y pagarse dentro de la estructura financiera mensual.

Alimentación, Movilidad y Salud: Mantenimiento del Bienestar

Estos gastos fijos aseguran la capacidad de vivir y funcionar en la sociedad. La alimentación es una necesidad primaria, aunque aquí se debe presupuestar para una compra inteligente de productos básicos, no para caprichos. El transporte (gasolina, abono público o mantenimiento del vehículo) es ineludible para acudir al trabajo o gestiones esenciales. Por último, la salud, ya sea mediante un seguro médico, medicamentos crónicos o la creación de un fondo para emergencias médicas, es una partida crítica que protege ante imprevistos que podrían devastar las finanzas.

Comunicaciones, Ahorro y Obligaciones Financieras

En el mundo actual, un servicio básico de internet y telefonía se ha vuelto casi tan esencial como la luz, siendo fundamental para el trabajo, la educación y la gestión administrativa. Paralelamente, incluir una partida, aunque sea mínima, para el ahorro para imprevistos es no negociable, ya que actúa como colchón de seguridad. Finalmente, no se deben olvidar deudas o créditos contractuales (como los pagos de una tarjeta o un préstamo personal), pues su incumplimiento genera costos adicionales y daña la salud crediticia.

| Categoría de Gasto Fijo | Ejemplos Concretos | Notas para el Presupuesto |

|---|---|---|

| Vivienda | Alquiler, Hipoteca, Comunidad | Prioridad absoluta. Busca opciones que no superen el 30-35% de tus ingresos. |

| Servicios Básicos | Luz, Agua, Gas Natural | Gastos variables pero fijos en su existencia. Controla el consumo para ajustarlos. |

| Alimentación Básica | Compra de supermercado (productos esenciales) | Presupuesta un monto realista y haz una lista para evitar compras impulsivas. |

| Transporte Obligatorio | Abono de transporte, Gasolina, Mantenimiento básico del coche | Calcula según los desplazamientos estrictamente necesarios para trabajar o estudiar. |

| Salud y Previsión | Seguro médico, Medicación habitual, Fondo de emergencia | No es un gasto, es una inversión en seguridad. Empieza con un pequeño porcentaje. |

¿Cuáles son los 4 componentes estructurales clave para organizar un presupuesto básico?

Los cuatro componentes estructurales clave para organizar un presupuesto básico son los ingresos, que representan todo el dinero que entra; los gastos fijos, obligaciones periódicas e ineludibles como el alquiler o la hipoteca; los gastos variables, que fluctúan mes a mes como la comida o el ocio; y finalmente los objetivos financieros, que incluyen el ahorro sistemático y la inversión para metas futuras, elementos que transforman un simple registro en una herramienta de progreso económico.

Ingresos: La Base de Todo Plan Financiero

Este componente engloba todas las fuentes de dinero entrante, desde el salario neto hasta ingresos extras, pensiones o rentas; es el cimiento sobre el cual se construye el presupuesto, ya que establece el límite máximo de lo que puedes destinar a gastos y ahorro, por lo que su cálculo preciso y realista es el primer paso obligatorio para una planificación sólida y alcanzable.

Gastos Fijos y Variables: El Control del Egreso

Aquí se gestiona la salida de dinero, dividiéndola en dos categorías fundamentales: los gastos fijos, que son predecibles y obligatorios como las facturas de servicios o el pago del coche, y los gastos variables, más flexibles y discrecionales como las compras de supermercado o el entretenimiento. Identificar y categorizar estos gastos permite diferenciar entre lo esencial y lo prescindible, otorgando claridad para realizar ajustes y optimizaciones. Las partidas de un presupuesto basico que debes incluir en este apartado deben ser lo más detalladas posible para evitar sorpresas.

Ahorro e Inversión: Los Pilares del Futuro

Este componente, a menudo olvidado en presupuestos iniciales, es el que otorga resiliencia y crecimiento a tus finanzas; implica asignar una parte de los ingresos de forma prioritaria y automática a un fondo de emergencia, a planes de jubilación o a inversiones, tratando este concepto no como el sobrante del mes, sino como un gasto no negociable destinado a construir patrimonio y seguridad financiera a largo plazo.

| Categoría Presupuestaria | Ejemplos Concretos | Característica Principal |

|---|---|---|

| Ingresos | Salario neto, ingresos por alquiler, freelance | Dinero entrante, base del cálculo |

| Gastos Fijos | Hipoteca/alquiler, primas de seguros, suscripciones | Montos y fechas predecibles |

| Gastos Variables | Alimentación, combustible, ocio, ropa | Fluctúan según hábitos y temporada |

| Ahorro/Inversión | Fondo de emergencia, plan de pensiones, bolsa | Asignación prioritaria para metas futuras |

¿Cuáles son los 5 aspectos fundamentales de ingresos y gastos que se deben incluir en la elaboración de un presupuesto básico?

Para elaborar un presupuesto básico, los 5 aspectos fundamentales que debes incluir son: 1) Ingresos Fijos, que abarcan todos los recursos monetarios regulares como salarios o pensiones; 2) Gastos Fijos Obligatorios, que son pagos ineludibles y periódicos como la renta, hipoteca, servicios básicos y seguros; 3) Gastos Variables Esenciales, cubren necesidades como alimentación, transporte y salud, cuyo monto puede fluctuar; 4) Ahorro e Inversión, una partida crucial que debe tratarse como un gasto prioritario para construir un colchón financiero; y 5) Gastos Discrecionales o Personales, destinados a ocio, entretenimiento y otros gustos, cuya gestión define la eficacia del plan. Estas son las partidas de un presupuesto basico que debes incluir para un control financiero integral.

Ingresos: La Base de tu Planificación Financiera

El primer pilar de cualquier presupuesto es identificar con precisión todos los ingresos regulares. Esto incluye no solo el salario neto (después de impuestos), sino también ingresos por trabajos independientes, pensiones, alquileres de propiedades o dividendos. La clave es registrar el flujo de dinero real que entra de manera periódica, evitando sobreestimar o incluir ingresos eventuales no garantizados. Sin una clara definición de esta partida de un presupuesto basico que debes incluir, es imposible distribuir los recursos de manera realista hacia los gastos y el ahorro.

Gastos Obligatorios: Los Compromisos Ineludibles

Esta categoría agrupa todos los pagos necesarios para mantener tu vivienda, seguridad y obligaciones legales. Son gastos que, en general, tienen un monto similar cada mes y cuya omisión conlleva consecuencias graves. Para gestionarlos eficazmente, es útil listarlos y priorizarlos. Una tabla como la siguiente ayuda a visualizar y controlar estos compromisos:

| Categoría de Gasto | Ejemplos | Característica |

|---|---|---|

| Vivienda | Hipoteca, Alquiler, Contribuciones | Fijo y prioritario |

| Servicios Básicos | Luz, Agua, Gas, Internet | Fijo/Variable, esencial |

| Deudas | Cuotas de préstamo, Tarjetas | Fijo, obligatorio |

| Seguros | Salud, Hogar, Automóvil | Fijo, de protección |

Ahorro e Inversión: Construyendo Futuro

Lejos de ser lo que sobra al final del mes, el ahorro debe ser un gasto prioritario programado desde el inicio. Esta partida de un presupuesto basico que debes incluir se destina a objetivos específicos: un fondo de emergencia (equivalente a 3-6 meses de gastos), metas a corto plazo (como un viaje) y crecimiento patrimonial a largo plazo (inversiones). La regla general es asignar al menos un 20% de los ingresos a esta categoría, automatizando las transferencias para garantizar su cumplimiento y separando claramente el ahorro para emergencias del destinado a inversiones de mayor riesgo y rendimiento.

Más Información que te puede ayudar

¿Qué partidas básicas debo incluir en cualquier presupuesto personal?

Un presupuesto básico y funcional debe incluir, como mínimo, estas tres categorías esenciales: gastos fijos (alquiler/hipoteca, servicios básicos, seguros), gastos variables (alimentación, transporte, ocio) y una partida fundamental para el ahorro. Separar tus ingresos en estos bloques te da una visión clara de dónde va tu dinero y es el primer paso para una gestión financiera saludable.

¿Por qué es imprescindible incluir una partida para ahorro e imprevistos?

Incluir una partida para ahorro y fondo de emergencia no es opcional; es tu red de seguridad financiera. Esta categoría te protege ante gastos inesperados, como una reparación urgente o una factura médica, sin necesidad de endeudarte. La regla general es destinar al menos un 10-20% de tus ingresos a esta partida para construir tranquilidad y futuro.

¿Cómo debo categorizar los gastos de alimentación y suministros del hogar?

Los gastos de alimentación, supermercado y suministros (luz, agua, gas, internet) suelen ser gastos variables esenciales. Es crucial presupuestarlos por separado de otros gastos discrecionales, ya que son necesidades no negociables. Monitorizar esta partida te ayuda a evitar que se dispare y a identificar oportunidades de ahorro, por ejemplo, optimizando la compra semanal.

¿Debo incluir una partida para ocio y gastos personales en un presupuesto básico?

¡Absolutamente sí! Un presupuesto realista y sostenible debe incluir una partida para ocio, entretenimiento y gastos personales. Excluir estos conceptos lleva a la frustración y al abandono del presupuesto. La clave es asignar un monto definido y consciente para ello, lo que te permite disfrutar de tu dinero sin remordimientos ni desequilibrar tus finanzas.

Deja una respuesta