Presupuesto personal guia completa para ordenar tu dinero

En el laberinto de las finanzas cotidianas, la brújula más confiable que podemos forjar es un plan consciente y deliberado. Este artículo pretende ser esa herramienta fundamental, ofreciendo una . Más que un simple registro de ingresos y gastos, exploraremos cómo este instrumento se convierte en el cimiento de la libertad financiera, transformando la ansiedad en claridad y el desorden en control. Aquí no solo aprenderás a categorizar tus movimientos, sino a alinear tu economía con tus valores y aspiraciones más profundas, dando el primer paso decisivo hacia una relación sana y próspera con tus recursos.

Fundamentos filosóficos y prácticos de tu Presupuesto Personal

Un presupuesto personal va mucho más allá de una simple hoja de cálculo con ingresos y gastos. Es el mapa consciente de tu relación con el dinero, un ejercicio de autoconocimiento que transforma lo abstracto (tus aspiraciones) en lo concreto (tus hábitos diarios). Esta Presupuesto personal guia completa para ordenar tu dinero parte de la premisa de que el orden financiero es un pilar fundamental para la libertad y la tranquilidad. No se trata de restricción, sino de asignación deliberada de recursos hacia lo que verdaderamente valoras, eliminando el ruido del gasto superfluo y enfocando la energía en construir seguridad y posibilidades.

1. La psicología del gasto: comprendiendo tus impulsos financieros

El primer paso en cualquier Presupuesto personal guia completa para ordenar tu dinero es un diagnóstico interno. ¿Gastas por estrés, aburrimiento o por llenar un vacío emocional? Identificar los disparadores de tus gastos impulsivos es crucial. Este análisis no busca juzgar, sino observar. Al hacer conscientes estos patrones, puedes desacoplar la emoción de la transacción y comenzar a tomar decisiones financieras desde un lugar de propósito, no de impulso. La técnica de pausar antes de comprar, preguntándote si el gasto está alineado con tus metas, es una herramienta poderosa derivada de este autoconocimiento.

2. Metodologías de presupuestación: encontrando tu sistema ideal

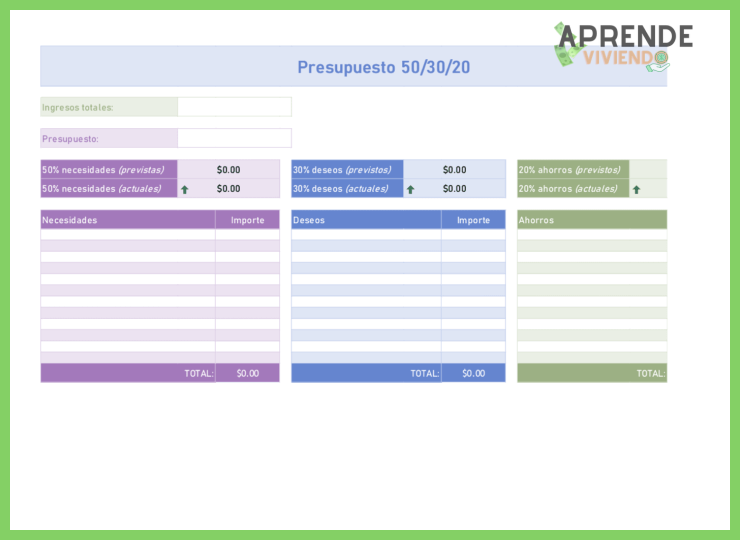

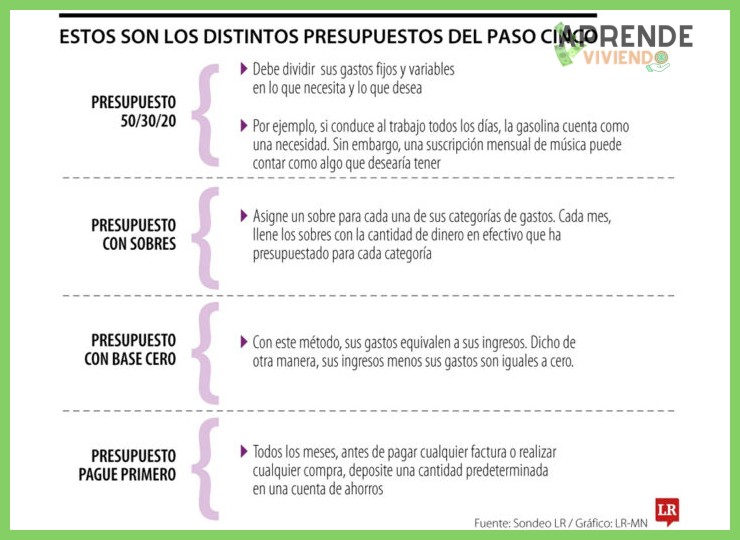

No existe un único método válido para todos. La efectividad de tu Presupuesto personal guia completa para ordenar tu dinero dependerá de que elijas un sistema sostenible para tu personalidad. Algunos prefieren el detalle minucioso del presupuesto de cero basado en categorías, donde cada euro tiene un destino asignado. Otros se inclinan por la simplicidad de la regla 50/30/20 (necesidades/deseos/ahorro-deudas). Y están los métodos de sobres físicos o digitales. La clave es probar, adaptar y comprometerte con el sistema que menos fricción te genere, pues la consistencia es más valiosa que la perfección.

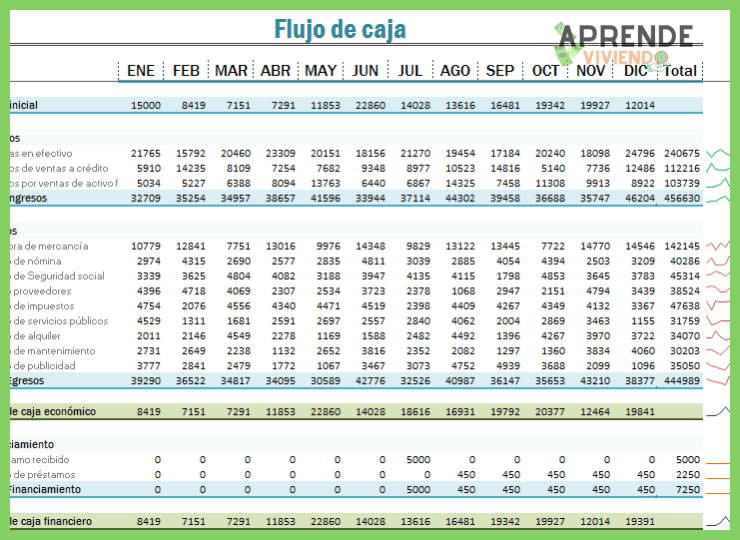

3. La tabla de flujo de caja: tu radiografía financiera mensual

El núcleo operativo es una tabla de flujo de caja. Esta herramienta ofrece una visión objetiva y estructurada de tu realidad económica. A continuación, un modelo básico pero esencial que debes personalizar. Recuerda que el objetivo es que el total de tus gastos y ahorros sea menor o igual a tus ingresos totales.

| Categoría | Subcategoría | Presupuesto Asignado (€) | Gasto Real (€) | Desviación (€) |

| Ingresos | Nómina, freelance, inversiones | 3,000 | 3,000 | 0 |

| Gastos Fijos | Hipotencia/Alquiler | 900 | 900 | 0 |

| Servicios (luz, agua, internet) | 250 | 240 | +10 | |

| Seguros | 150 | 150 | 0 | |

| Gastos Variables | Alimentación y Supermercado | 400 | 420 | -20 |

| Ocio y Restauración | 200 | 260 | -60 | |

| Ahorro e Inversión | Fondo de Emergencia | 300 | 300 | 0 |

| Inversión a Largo Plazo | 200 | 200 | 0 | |

| Total | 3,000 | 3,070 | -70 |

4. La priorización estratégica: entre deudas, ahorro e inversión

Una vez claro el flujo, ¿cómo asignar el excedente? La secuencia es estratégica. Primero, construir un fondo de emergencia básico (3-6 meses de gastos) para romper el ciclo deuda-imprevisto. Segundo, atacar deudas de alta tasa de interés (tarjetas de crédito) de forma agresiva, pues su costo anula cualquier posible rendimiento por inversión. Tercero, con deudas controladas, puedes incrementar simultáneamente el fondo de emergencia y comenzar a invertir según tu perfil de riesgo. Esta guía completa insiste en que este orden no es arbitrario; está diseñado para maximizar tu salud financiera neta.

5. Revisión y adaptación: el presupuesto como un organismo vivo

Un presupuesto rígido está condenado al fracaso. La vida cambia, y tu Presupuesto personal guia completa para ordenar tu dinero debe ser revisado periódicamente (mensual o trimestralmente). Esta revisión no es para culparte por las desviaciones, sino para aprender de ellas. ¿Fue un gasto extraordinario o un nuevo hábito? ¿Necesitas ajustar las categorías? ¿Han cambiado tus ingresos o metas? Esta fase de reflexión y ajuste es lo que transforma un simple registro en una herramienta de crecimiento y autonomía financiera real.

Presupuesto personal guia completa para ordenar tu dinero: Tu planificación financiera paso a paso

¿Dónde puede descargarse una guía completa en PDF sobre presupuesto personal para gestionar las finanzas de manera efectiva?

Una guía completa en PDF sobre presupuesto personal para gestionar las finanzas de manera efectiva puede descargarse de forma gratuita desde los portales de instituciones financieras oficiales como bancos centrales o comisiones reguladoras, de organismos de educación financiera públicos y privados, y de blogs especializados en finanzas personales de reconocido prestigio, donde estos recursos suelen ofrecerse como material de divulgación para promover la salud económica de las personas, siendo fundamental verificar la actualización del contenido y la reputación de la fuente para garantizar su utilidad práctica.

Instituciones Financieras y Gubernamentales

Numerosas entidades oficiales, como la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) en México o el Banco de España, publican y actualizan regularmente materiales educativos; estas guías, disponibles en sus secciones de educación financiera, son recursos de alta confiabilidad que cubren desde conceptos básicos hasta técnicas avanzadas de ahorro e inversión, proporcionando un Presupuesto personal guia completa para ordenar tu dinero con validez oficial y adaptado al contexto económico local, lo que las convierte en una primera opción muy recomendable para cualquier persona.

Plataformas de Educación Financiera en Línea

Sitios web y portales dedicados exclusivamente a la alfabetización financiera suelen ofrecer bibliotecas digitales con documentos descargables; estas plataformas, creadas por expertos, frecuentemente estructuran el contenido en módulos progresivos que incluyen plantillas editables, estudios de caso y métodos para el seguimiento de gastos, permitiendo una implementación práctica inmediata de los conocimientos, y aunque la calidad puede variar, seleccionando aquellas con reconocimiento en el sector se puede acceder a una guía en PDF sumamente detallada y aplicable a diversas situaciones personales.

Comparativa de Fuentes para Descargar una Guía de Presupuesto Personal

Al buscar el recurso adecuado, es útil contrastar las características principales de las fuentes disponibles para identificar cuál se alinea mejor con las necesidades del usuario; la siguiente tabla resume los aspectos clave de tres tipos de proveedores comunes, considerando factores como la actualización, el enfoque práctico y la complejidad del material ofrecido, elementos todos cruciales para una gestión financiera efectiva.

| Tipo de Fuente | Ventaja Principal | Consideración | Ejemplo de Contenido Típico |

|---|---|---|---|

| Instituciones Oficiales | Información verificada y gratuita | Puede tener un lenguaje muy técnico | Marcos legales, derechos del usuario, formatos estandarizados |

| Blogs Especializados | Lenguaje accesible y casos reales | Calidad y objetividad variables | Métodos como 50/30/20, plantillas personalizables, consejos de ahorro |

| Academia y Consultoras | Profundidad analítica y metodologías probadas | Puede requerir registro o pago | Análisis de flujo de caja, estrategias de inversión, planificación a largo plazo |

¿Qué aspectos específicos de la guía de presupuesto personal para ordenar el dinero fueron actualizados para su edición del año 2022?

La edición 2022 de la Presupuesto personal guia completa para ordenar tu dinero actualizó aspectos críticos para reflejar la realidad económica post-pandemia, integrando estrategias para gestionar la inflación y el aumento en las tasas de interés, lo cual impacta directamente en el ahorro y el pago de deudas. Se añadieron capítulos específicos sobre la gestión de finanzas en entornos de alta volatilidad y se profundizó en el uso de herramientas digitales y aplicaciones de finanzas personales que ganaron prominencia, ofreciendo comparativas detalladas. Además, se revisaron a fondo las secciones sobre inversiones accesibles (como los fondos indexados y las criptomonedas), incluyendo nuevos análisis de riesgo, y se expandió la guía para crear un fondo de emergencia más robusto, ajustando las recomendaciones de salario ahorrado a un rango del 20-30% para mayor resiliencia financiera.

Adaptaciones a la Nueva Realidad Económica e Inflación

El núcleo de las actualizaciones en la Presupuesto personal guia completa para ordenar tu dinero se centró en proporcionar herramientas prácticas para navegar un entorno de alta inflación y ajuste monetario. Se introdujeron metodologías para revisar y ajustar dinámicamente los presupuestos cada trimestre, no anualmente, con énfasis en proteger el poder adquisitivo a través de la repriorización de gastos básicos y la identificación de fugas financieras en categorías como alimentación y energía. La guía ahora incluye estrategias específicas para negociar servicios y refinanciar deudas bajo condiciones de tasas de interés crecientes, convirtiendo la flexibilidad y la revisión constante en pilares fundamentales.

Integración de Herramientas Digitales y FinTech

Esta edición dedicó un amplio espacio a catalogar y evaluar el ecosistema de aplicaciones y plataformas FinTech que surgieron con fuerza, facilitando la implementación de la Presupuesto personal guia completa para ordenar tu dinero. Se analizaron comparativamente herramientas para automatizar el ahorro (con 'round-ups' o micro-inversiones), agregadores de cuentas para una visión unificada del patrimonio, y plataformas de inversión automatizada (robo-advisors). La guía ofrece ahora un criterio para seleccionar estas herramientas basado en seguridad, costos e integración, y advierte sobre los riesgos de la sobreautomatización sin supervisión personal.

| Categoría de Herramienta | Ejemplos Actualizados 2022 | Función Principal en el Presupuesto |

|---|---|---|

| Agregadores Financieros | Fintonic, Mint, YNAB | Consolidación y categorización automática de gastos |

| Automatización de Ahorro | Plazo, Acorns, Raisin | Transferencias programadas y micro-ahorro invertido |

| Gestión de Inversiones | Indexa Capital, Finanbest, robo-advisors de bancos | Creación y gestión de carteras diversificadas automatizadas |

| Control de Suscripciones | Truebill, Bobby | Detección y gestión de gastos recurrentes ocultos |

Evolución en las Estrategias de Ahorro e Inversión

Los capítulos de crecimiento patrimonial en la Presupuesto personal guia completa para ordenar tu dinero fueron reescritos para incorporar vehículos de inversión que democratizaron el acceso a los mercados. Se amplió la cobertura sobre fondos cotizados (ETFs) y fondos indexados con bajo costo, se añadió una guía introductoria pero con fuertes advertencias sobre activos digitales como criptomonedas y NFTs, y se hizo hincapié en la diversificación geográfica como protección. Además, se actualizaron las tablas de proyección de rendimientos y riesgo, y se incorporó el concepto de ahorro con propósito vinculando cada meta de ahorro a un instrumento de inversión con horizonte temporal definido.

¿Cómo se estructura un ejemplo práctico y realista de presupuesto personal dentro de una guía integral?

Un ejemplo práctico y realista dentro de una guía integral se estructura partiendo de un período mensual concreto, detallando primero todos los ingresos netos de la persona, para luego categorizar los gastos fijos no negociables (como alquiler, servicios básicos y deudas), asignar un porcentaje a gastos variables (comida, transporte, ocio) mediante estimaciones basadas en registros previos, definir una meta de ahorro concreta (entre el 10% y 20% del ingreso) que se considere como un gasto prioritario, y finalmente incluir una partida realista para imprevistos, asegurando que el total de egresos no supere los ingresos y mostrando cómo un pequeño desbalance se corrige ajustando las categorías flexibles, lo que convierte esta herramienta en una verdadera Presupuesto personal guia completa para ordenar tu dinero al demostrar el proceso iterativo de toma de decisiones financieras.

Fase 1: Recopilación y Categorización de Ingresos y Gastos

El primer paso fundamental es crear un inventario exhaustivo de todas las fuentes de ingresos netos (después de impuestos) y de cada gasto, para lo cual se debe analizar los estados de cuenta bancarios y de tarjetas de los últimos tres meses; los ingresos se anotan como una cantidad total única si son fijos, o se calcula un promedio conservador si son variables, mientras que los gastos se clasifican meticulosamente en fijos esenciales (vivienda, seguros, cuotas mínimas de deuda), variables necesarios (alimentación, combustible, mantenimiento del hogar) y discrecionales (entretenimiento, suscripciones, salidas), una etapa de diagnóstico que proporciona la materia prima cruda para el presupuesto.

Fase 2: Asignación Realista y Balance del Presupuesto

Con los datos recopilados, se procede a la asignación de cantidades específicas a cada categoría, utilizando a menudo el método 50/30/20 como punto de partida adaptable, donde el 50% se destina a necesidades, el 30% a deseos y el 20% a ahorro y pago de deudas adicional; sin embargo, el ejemplo realista ajusta estos porcentajes según la realidad del individuo, priorizando siempre el ahorro automático y el pago de deudas de alto interés, y mostrando el proceso iterativo de equilibrar las cifras cuando los gastos superan los ingresos, recortando primero las partidas discrecionales y optimizando las variables necesarias, hasta lograr un balance donde el total de egresos sea igual o inferior al ingreso neto.

Fase 3: Herramientas de Seguimiento y Ajuste Continuo

La guía debe demostrar que un presupuesto es un documento vivo, para lo cual propone herramientas de seguimiento sencillas, como una plantilla de gastos diarios o el uso de aplicaciones financieras, y establece un día fijo al mes para la revisión presupuestaria, donde se comparan las cifras proyectadas con las reales, se analizan las desviaciones y se realizan los ajustes necesarios para el mes siguiente; este ciclo de monitorización es crucial para aprender los patrones de gasto, celebrar los éxitos en el ahorro y mantener la disciplina, transformando así el presupuesto en un hábito financiero sostenible y no en un mero ejercicio teórico.

| Categoría Presupuestaria | Ejemplo de Partida | Porcentaje Sugerido | Notas de Ajuste Realista |

|---|---|---|---|

| Necesidades Esenciales | Alquiler/Hipoteca, Luz, Agua, Alimentación básica | 50-60% | Ajustar según costo de vida local; alimentación puede ser variable. |

| Estilo de Vida y Deseos | Streaming, Restaurantes, Ropa, Vacaciones | 20-30% | Área principal para recortes si hay desbalance. Priorizar. |

| Ahorro e Inversión | Fondo de emergencia, Jubilación, Metas financieras | 10-20% | Tratar como gasto no negociable. Automatizar transferencia. |

| Gestion de Deudas | Pagos adicionales a tarjetas o préstamos | Incluido en Ahorro/Necesidades | Priorizar deudas con alta tasa de interés tras ahorro mínimo. |

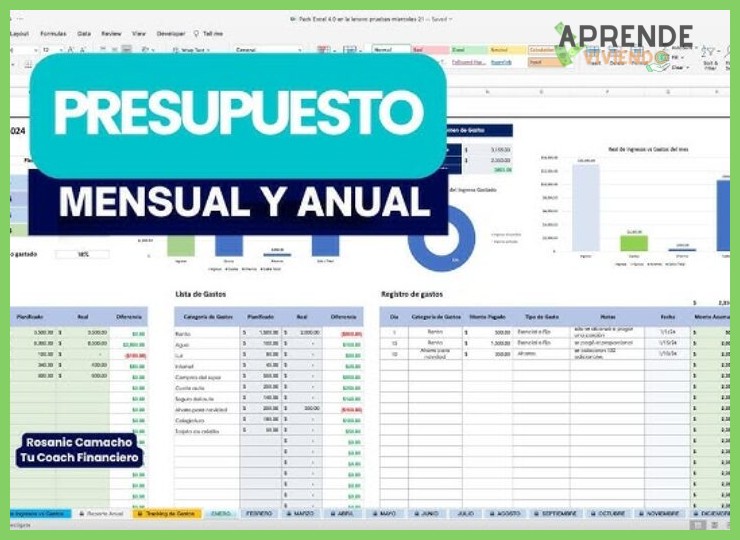

¿Qué plantilla o sistema en Excel se recomienda en una guía completa para implementar y mantener un presupuesto personal ordenado?

Se recomienda una plantilla de Excel basada en el sistema de presupuesto de cero sumas, donde cada peso de ingreso tiene un destino asignado, eliminando gastos en el aire. Esta plantilla debe contener una hoja de ingresos detallando todas las entradas de dinero, una hoja de gastos categorizados (fijos, variables, discrecionales y ahorro/inversión) con un seguimiento mensual real vs. presupuestado, y una hoja de resumen con gráficos dinámicos que ofrezca una visión panorámica de la salud financiera; la clave para implementar y mantener un presupuesto personal ordenado radica en la automatización de fórmulas para calcular saldos y la disciplina de registrar cada transacción, convirtiendo esta herramienta en el núcleo de una Presupuesto personal guia completa para ordenar tu dinero.

Estructura Básica y Hojas Esenciales de la Plantilla

La plantilla efectiva debe estructurarse en tres hojas interconectadas: el Registro Central, donde se anotan cronológicamente todas las transacciones con fecha, concepto, categoría y monto; la Hoja de Categorías y Límites, que define los grupos de gastos (vivienda, transporte, ocio) y asigna un techo mensual a cada uno; y el Panel de Control, que consolida la información mediante fórmulas de SUMA.SI y BUSCARV para mostrar en tiempo real el estado de cada categoría y el saldo total. Esta organización permite un seguimiento granular sin perder la perspectiva general, siendo la columna vertebral del sistema.

Sistema de Categorización y Seguimiento de Gastos

La categorización debe ser lo suficientemente detallada para identificar fugas de dinero pero no tan extensa que se vuelva engorrosa; se sugiere un sistema de dos niveles: categorías principales (Gastos Necesarios, Ahorro, Estilo de Vida) y subcategorías específicas (supermercado, restaurantes, suscripciones). El seguimiento se realiza mediante una tabla que compara el presupuesto asignado contra el gasto real acumulado, mostrando la diferencia y alertando visualmente (con formato condicional) cuando se supera el límite. Este método transforma el gasto abstracto en datos concretos y accionables.

| Categoría Principal | Subcategoría Ejemplo | Presupuesto Asignado | Gasto Real | Diferencia |

|---|---|---|---|---|

| Vivienda | Hipotenda/Alquiler | $1,000 | $1,000 | $0 |

| Transporte | Gasolina/Mantenimiento | $300 | $350 | -$50 |

| Estilo de Vida | Entretenimiento | $200 | $150 | +$50 |

| Ahorro/Inversión | Fondo de Emergencia | $400 | $400 | $0 |

Automatización y Fórmulas Clave para el Mantenimiento

El mantenimiento ordenado se sustenta en la automatización mediante fórmulas que minimizan la entrada manual y previenen errores; fórmulas como =SUMA.SI($C$2:$C$500, Supermercado, $E$2:$E$500) para totalizar gastos por categoría, o =SI(F2>E2, Excedido, Dentro del límite) para generar alertas automáticas, son esenciales. Incorporar tablas dinámicas para analizar tendencias históricas y gráficos vinculados que se actualizan solos convierte la plantilla en un sistema vivo y reactivo, donde el usuario solo debe concentrarse en registrar sus movimientos, pues el análisis y el control se generan automáticamente.

Más Información que te puede ayudar

¿Por qué es tan importante crear un presupuesto personal?

Un presupuesto personal es la herramienta fundamental para tomar el control de tu vida financiera, ya que te permite visualizar con claridad tus ingresos y gastos, identificar hábitos de consumo y evitar el endeudamiento inconsciente. Actúa como un mapa que te guía hacia tus objetivos financieros, ya sean a corto plazo como unas vacaciones, o a largo plazo como la jubilación, promoviendo una relación consciente y proactiva con el dinero.

¿Cuál es el primer paso para elaborar mi presupuesto?

El primer y más crucial paso es realizar un seguimiento exhaustivo de todos tus movimientos de dinero durante al menos un mes, categorizando cada ingreso y gasto. Esto implica anotar desde los pagos fijos como la hipoteca o alquiler, hasta los pequeños gastos variables como el café diario, para obtener una fotografía realista de tu flujo de caja actual y establecer una base sólida sobre la que planificar.

¿Cómo puedo categorizar mis gastos de manera efectiva?

Una metodología efectiva es dividir tus gastos en categorías amplias como necesidades básicas (vivienda, alimentación, servicios), obligaciones financieras (deudas, ahorro forzoso), ahorro e inversión, y gustos y ocio. Muchas personas encuentran útil la regla 50/30/20, que sugiere destinar el 50% a necesidades, el 30% a deseos personales y el 20% al ahorro y pago de deudas, ajustando los porcentajes según tu realidad.

¿Qué hago si mis gastos superan constantemente mis ingresos?

Cuando los gastos exceden los ingresos, es imperativo realizar un análisis crítico para identificar partidas prescindibles o reducibles, priorizando siempre las necesidades esenciales. La solución pasa por una combinación de reducción de gastos superfluos y la búsqueda de formas de aumentar tus ingresos, considerando desde freelancing hasta la venta de objetos no usados, para equilibrar la balanza y crear un colchón de seguridad.

Deja una respuesta